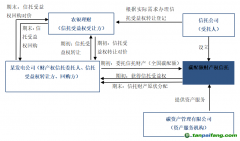

碳资产担保融资是促进

碳交易市场,扩大企业融资渠道的有效手段,但目前也存在担保方式风险、碳资产价值不稳定、适格担保权人范围被限缩、登记机构未统一等问题,本文梳理碳资产担保融资的制度现状并剖析潜在问题的解决途径,为

碳市场参与主体提供应对建议。

中国碳交易市场的规模和前景巨大——根据生态环境部公布的信息,共有2162家重点排放单位纳入全国碳市场第一个

履约周期,年度覆盖二氧化

碳排放量约45万吨。[1]未来发电行业以外的其他七大行业领域也将逐步纳入全国碳市场。作为目前应用最广泛的

碳金融产品,碳资产[2]担保融资对于促进碳交易市场,扩大企业融资渠道有十分重要的意义。

早在2014年,湖北省和广东省就分别完成了国内首笔

碳配额质押贷款业务及国内首单

碳配额抵押融资业务。此后上海环境能源交易所、四川联合

环境交易所也开展了

CCER的担保融资业务。2021年5月,申能碳科技有限公司通过上海环境能源交易所顺利取得银行贷款,完成了全国首单碳排放权(SHEA)、国家核证自愿减排量(

CCER)组合质押融资。[3]

近年来,企业开发碳资产、参与碳交易的意愿和需求显著增加。本文将根据目前碳资产担保融资的制度现状剖析其潜在的法律实务问题,为碳资产担保融资参与主体提供应对建议。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。