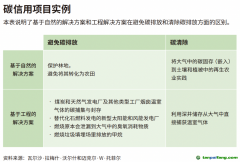

碳信用的法律性质

碳信用的法律性质是国际碳信用市场交易参与者重点关注的问题。碳信用法律性质会在多个方面直接影响碳交易以及

碳金融,包括如何取得和出售碳信用、碳信用所有者可以对其主张什么权利、在市场参与者破产时如何处置与其相关的碳信用,以及适用于碳信用的税收和

会计规则等。

目前国内仅对

碳排放权,即碳配额的法律性质有一些学术探讨,而对于碳信用法律性质的研究并不多见。根据联席会议的讨论,国际上目前对碳信用法律性质的学术讨论主要包括以下几个观点:(1)碳信用是一系列合同权利的组合;(2)碳信用是一种无形资产;(3)碳信用是不动产产生的孳息;及(4)碳信用是一种数字资产。这些观点大部分来自于英美法系的专家,包括英国和欧洲的大学教授、英美律师代表和主要国际组织代表等。实践中,包括我国在内的大部分国家目前都尚未对碳信用的法律性质予以明确,国际上也尚不存在对碳信用法律性质认定的建议性指导。

某些特定国家的法律直接对碳信用的法律性质予以了明确,但这些国家中,不同国家对碳信用法律性质的认定大相径庭。例如,南美的专家指出

CDM机制下签发的核证减排量(CER)在阿根廷被视为一种证券,而在秘鲁则被定义为无形动产(intangible movable property);澳大利亚法律明确了澳大利亚碳信用单位(Australian Carbon Credit Unit)是可以通过转让、遗嘱和法定继承传递的个人财产;美国的商品期货交易委员会(CFTC)最近则将碳信用定义为无形商品(intangible commodities)等。

由于各个法域,甚至英美法系和大陆法系之间的显著区别,在碳信用种类本身具有多样性的条件下,要形成各国对碳信用法律性质的统一认定有相当大的难度。但是对碳信用的法律性质进行国际层面的交流讨论仍然大有裨益,这有助于市场参与者理解其在自愿碳市场中的权利和责任、更有效地管理风险;对不同国家的立法者和监管者制定更具前瞻性的法规和政策提供理论基础也有帮助。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。