碳排放权交易机制、产权性质与企业碳透明度

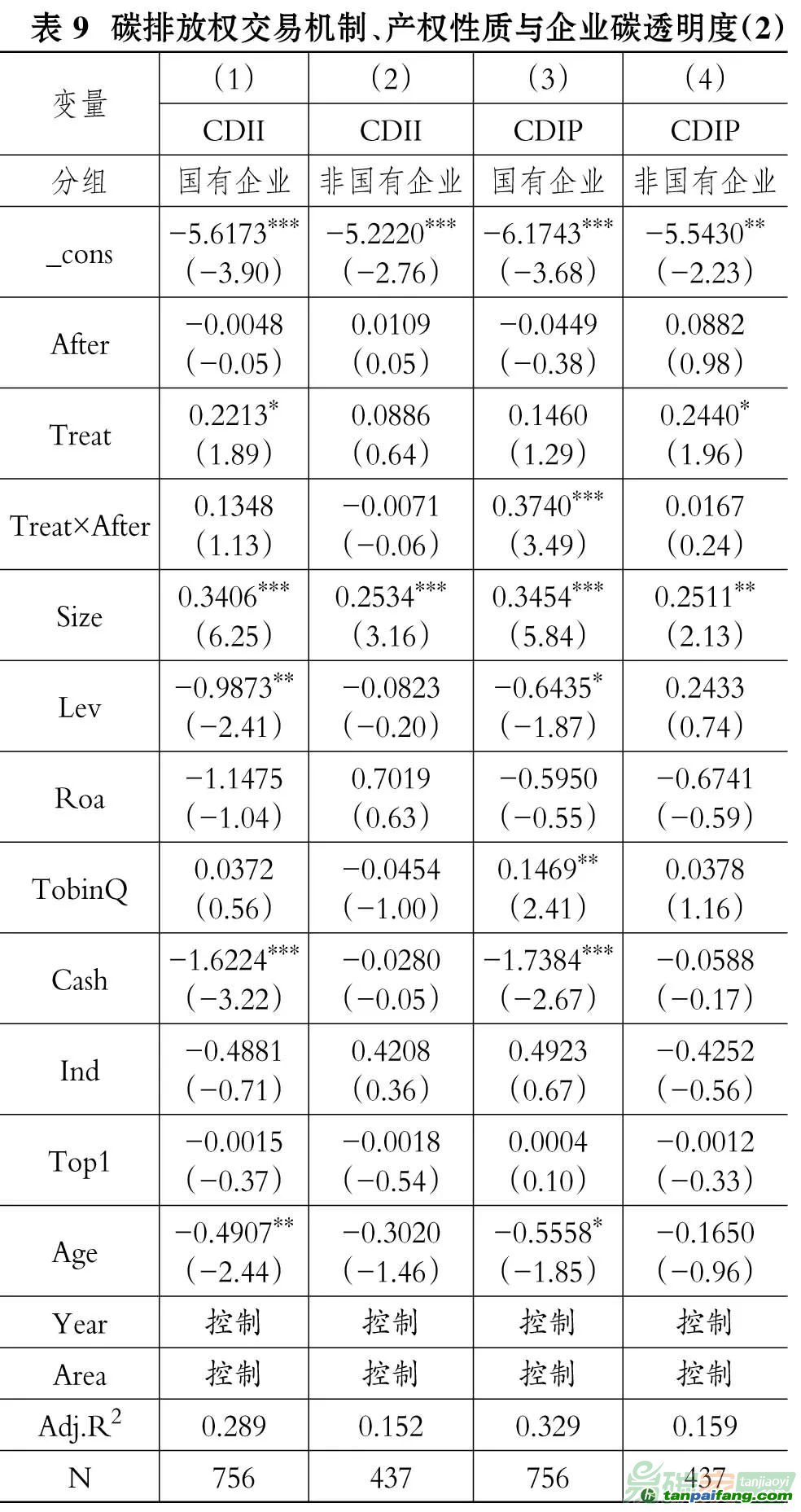

表8和表9报告了本文H3的回归结果。可知,在国有企业的样本中,对于碳透明度、社会责任报告碳透明度和碳绩效透明度来说,Treat×After的系数估计值分别为0.2643、0.2806及0.3740,且均在1%的水平上显著,以上结论与H3、H3a和H3b相符。

六稳健性检验

为进一步验证本文结果的客观性与可靠性,我们进行了以下两个方面的稳健性检验:①采用Abadie et al.[28] 提出的安慰剂检验法,将反映碳排放权交易机制实施时间的变量After提前一期,检验试点企业和非试点企业碳透明度的提高在以2012年为政策冲击时是否有类似显著差异;②参考已有文献,消除量纲影响,采用归一化方法,将碳透明度的实际得分除以最大可能得分,得到一个标准化的分值,将其作为碳透明度指标的替代变量进行稳健性检验[29] 。在消除了变量衡量偏误和除政策外的其他因素的影响后,上述稳健性回归结果与原有结论一致,表明本文的研究结论是稳健可靠的。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。