三、绿色债券市场市场发展建议

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

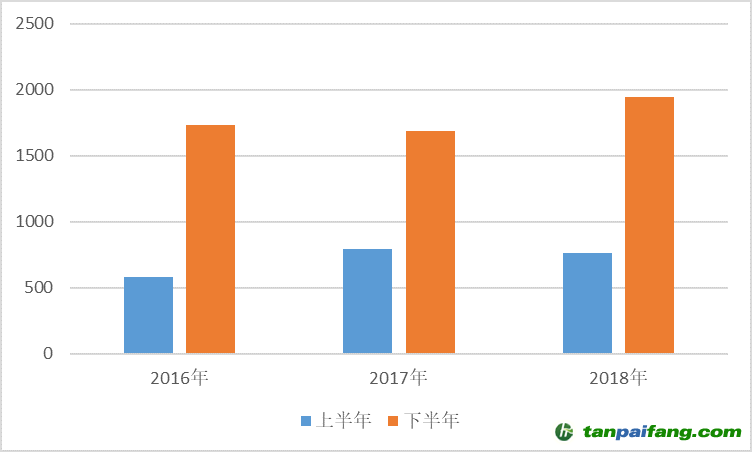

从当前宏观市场走势来看,央行下半年通过再度降准释放流动性的可能性较大,整体市场流动性仍然将保持相对充裕。与此同时,由于国内经济发展逆周期性和外部得不确定性因素,以及信用债到期规模较大,整体拉动经济增长需要基建托底等因素,债券市场在下半年仍将保持增长态势。从绿色债券市场发展角度来看,随着激励政策的不断传导,在整体债券市场发展的形势下,2019年绿色债券市场的发行总量有望进一步扩大。从以往的市场经验来看,2016年至2018年每年下半年的绿色债券发行规模都会超过上半年水平,这也增加了我们对于2019年绿色债券市场发行总量超越之前的信心。值此之际,我们对于推动中国绿色债券市场增量发展提出以下建议: 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

图11 2016年至2018年各年度上半年和下半年绿色债券发行规模对比

数据来源:Wind、中央财经大学绿色金融国际研究院 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

完善绿色债券标准,形成对全产业链支持。2019年3月发布的《绿色产业指导目录(2019版)》对我国现有绿色产业进行了详细分类与说明,为各部门制定相关政策措施提供了“绿色”判断标准。其中的一些项目与目前绿色债券发行认定常用的《绿色债券支持项目目录(2015年版)》中的项目有细微的差别,具体表现为《产业目录》新增了装备制造类、绿色服务类、产业园区升级等项目,覆盖了绿色产业全产业链各个环节,对一些原有的项目进行了扩充、删减和细化。有关部门应该以《产业目录》为基础,修订新的《绿债支持目录》,进一步规范和细化绿色产业的认定范围,明确对于绿色产业全产业链的支持,真正地推动金融供给侧改革精准支持绿色发展。

通过政策组合,形成增量发展的政策空间。推动绿色债券发展,除金融部门出台相关政策外,相应的产业政策、财政政策的配套支持,以及三者彼此间的协同效应将会直接影响政策的实施效果。因此,在中央和地方的各级政府中,应该形成较为清晰的绿色经济的发展规划,提升实体经济的绿色转型对于绿色金融产品的需求,同时通过较为有效的金融监管政策,引导产品创新,增强绿色债券等绿色金融产品服务实体经济的功能。从财政部门的角度来说,当前各级政府财政部门在落实绿色债券相关优惠政策,财政贴息、发行补贴等方式上扮演着关键角色,因此在制定政策时,需要加强金融部门、产业部门和财政部门的协商,形成政策组合拳,以此形成绿色债券增量发展的政策空间。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

持续推动绿色债券的创新。从绿色债券品种创新的角度来看,我国尚未发行绿色主权债券,而主权债券以国家信用为背书的特点会吸引更多国际投资者关注中国绿色债券市场,宣示中国绿色发展的决心,因此可以考虑在当前每年美元国债的发行规划中,考虑纳入绿色债券发行。与此同时,地方政府可以考虑发行绿色市政债券。2019年6月,赣江新区首单绿色市政债成功发行,该笔绿色市政专项债券具有期限长、评级高、以地方政府信用做保障等优势,为地方政府的生态环境投融资提供了新方法。2019年5月,人民银行发布的《关于支持绿色金融改革创新试验区发行绿色债务融资工具的通知》,对于改革试验区政府来说,可以依循政策指引,优先考虑发行绿色市政专项债。此外,我国绿色信贷规模已经突破10万亿元人民币,如果将现有的绿色信贷存量转化为绿色信贷资产证券化产品,将为我国提供巨大的发展空间。

降低配置绿色债券的风险权重。目前商业银行配置国债、政策性金融债等主权类信用债券,风险权重为0%,期限3个月以内的金融债、同业存单等银行类信用债券的风险权重为20%,期限超过3个月25%,企业类信用债券的风险权重为100%。监管部门对小微企业贷款已有专项鼓励措施:对符合国家规定的微型和小型企业认定标准的企业债权,风险权重为75%。绿色债券发行主体规模通常较大,风险相对小微企业更低。因此,可以比照小微企业贷款的专项政策,对金融机构持有的绿色债券,允许按照较低的权重计算风险资产和计提风险准备,从而增加绿色债券的配置价值。通过提升投资者对绿色债券的投资热情,进而降低发行成本,提高发行人发行绿色债券的积极性。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

探索建立绿色债券投资基金,推广ESG投资理念。目前,在国际市场上,世界银行已与汇丰银行,东方汇理等金融机构建立了绿色债券投资基金,并在投资实践中形成了较为完善的投资方法和投资理念。我国目前已经成为全球最大的绿色债券市场,但尚未培育较为明确的绿色债券专门投资者,建议未来可通过建立中国的绿色债券投资基金,形成专业化的投资中国绿色债券市场产品的有效商业模式,并以此为标杆引导和培育更多专业绿色债券投资者。与此同时,大力宣介ESG投资策略,鼓励债券投资机构将环境、社会、公司治理等因素纳入各自的投资决策当中,并探索规范债券发行人进行ESG信息披露,为广大机构投资者提供投资依据。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

作者:刘苏阳 中央财经大学绿色金融国际研究院研究员、传播中心负责人 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

付 珩 中央财经大学绿色金融国际研究院科研助理

仲珈仪 中央财经大学绿色金融国际研究院科研助理

作者:中央财经大学绿色金融国际研究院

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。