国家核证自愿减排量为信托财产

1. 国家核证自愿减排交易市场尚未形成统一的交易市场,难以评估其公允市场价值,影响信托计划资产收益率的确定

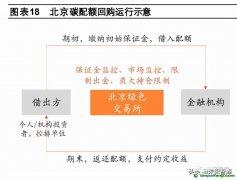

国家核证自愿减排交易市场不同于全国碳排放权交易市场,目前尚处于各区域交易市场并存的状态,且各交易市场的交易价格无法形成有效联动,不利于国家核证自愿减排量市场公允价值的确定。根据国家主管部门对国家核证自愿减排量(下称“CCER”)注册登记及交易的安排,CCER的持有及注销工作,由国家温室气体自愿减排交易注册登记系统负责,其交易账户则可以在任意一家经备案的温室气体自愿减排交易机构的

交易系统上开立交易账户。上述经备案的交易机构包括:

北京绿色交易所、天津排放权交易所、上海环境能源交易所、广州碳排放权交易中心、深圳排放权交易所、湖北碳排放权交易中心、重庆联合产权交易所、四川联合

环境交易所、海峡股权交易中心。该8家交易机构均可接受市场主体关于CCER交易账户的申请,由此便形成了八家交易场所并存的区域CCER交易市场。从八家交易机构公布的CCER交易情况来看,交易方式大多采用交易效率不高的大宗协议交易方式,交易活跃度不一,且多数交易机构不公开交易价格,所以无法得知具体信息以供比较。区域市场并存的局面,割裂了CCER交易活跃度,不利于CCER形成统一的市场价格并保持公允性。

2. CCER资产存在因虚假被核减或撤销的风险进而影响信托计划的实施

CCER的核证审定工作已于2017年暂停,重启时间尚待观察。借鉴早期国家主管部门对CCER申报及签发工作的安排,项目业主自主申报并经专业机构核定确认后即可签发至项目业主持有。其方法学的确定及方法学所依托的设计文件,均依赖于提交主体的自发行为。若项目业主及其开发方提交的材料存在虚假记载或信息错误的情形,则将给未来核定签发的CCER量埋下被撤销或核减的风险,进而影响作为信托计划底层资产—CCER的管理和具体实施。诚然,市场普遍观望的CCER审定工作重启后,相关管理规则是否会存在较大变化,存在不确定性。但是,基于CCER的巨大抵销市场价值,市场主体的道德风险仍然是不可忽视的风险之一。

四

碳信托的几点建议

(一) 以委托方持有的碳配额资产作为信托财产设立的信托计划,需设计赎回条款以充分考虑委托方的履约清缴需求

碳配额到期将用于重点排放单位的清缴履约是碳排放权交易市场的重要机制之一,也是碳市场推动实现重点排放单位节能减排,进而实现控制温室气体排放目标的重要途经。根据主管部门的工作要求,碳配额需要再规定的时限内予以注销。此举意味着,作为委托人的重点排放单位可能在信托计划存续期间需要赎回碳配额以完成自身的清缴义务。所以,在此类信托计划中,信托计划的存续期间与委托方履行清缴义务时限的存在重合的矛盾,需要通过设计赎回条款的安排以帮助委托人完成配额清缴义务。

(二) 以CCER资产作为信托财产设立的信托计划,当前CCER价值的确定需依赖第三方机构的评估而无法完全参考市场价值予以确认

正如我们前文所述,CCER交易市场目前处于区域市场并存的基础格局,CCER交易无法形成统一市场而影响了其价值发现。双碳背景中,CCER在碳市场的抵销价值以及通过自愿交易市场以助力实现碳中和的双重积极效应下,其开发及投资工作备受市场主体追捧。但是,不同于碳市场建设工作安排,CCER尚不是全国碳市场的交易品种,无法在全国碳市场中类比碳配额一样的交易方式,且CCER全国性交易

平台尚在建设中,所以,可以预见在一定阶段内,CCER将无法像碳配额一样有可参照的公允市场价值。因此,CCER投资收益的确认方式,需要借助第三方机构的评估并予以特别约定。不过,值得一提的是,经过全国碳市场第一个履约期,CCER交易的空前活跃和市场需求与存量的矛盾,使得早前热议的CCER全国性交易

平台或许会加快落地。

(三) 碳信托计划的具体实施,受托人对信托财产谨慎管理义务的实现不仅需要受托人结合自身实际提升账户管理能力,还依赖于对国家相关政策的分析研判。

碳市场不同于一般的交易市场,其配额总量的确定受到行政力量的影响较大,总量控制下的市场需求带来的市场活跃度亦存在很大的不确定性。作为委托人的重点排放单位,若信托计划的时间长于一个清缴履约周期,则经过清缴期后,信托财产-碳配额资产数量必会受到影响。而下一年度,是否可以从国家分配方案中获得可等额补缺的配额数量,则很大程度上取决于国家总量控制的松紧程度以及该重点排放单位自身节能减排情况。因此,一般以碳配额为底层资产的信托计划,其存续期间不易过于长。同时,随着国家主管部门对于履约周期的动态考虑,信托计划的存续期间亦可能随之存在应具备灵活性特征的挑战。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

结 语

综上,在国家及地方绿色金融等各项政策利好的背景下,碳资产管理的刚性需求以及碳市场金融创新的制度安排,碳信托在碳市场的实践必然会逐步深入。碳信托的具体落地或许会引发我们对于传统信托业务的再思考,但其中的问题必终将得到圆满解决。碳市场建设任重道远,但行则将至。本团队一直致力于双碳目标下顶层制度设计和具体业务实践研究,请关注我们在碳资产管理及

碳金融方面的其他分享。

[1] 《信托法》第十一条 有下列情形之一的,信托无效:

(一)信托目的违反法律、行政法规或者损害社会公共利益;(二)信托财产不能确定;(三)委托人以非法财产或者本法规定不得设立信托的财产设立信托;(四)专以诉讼或者讨债为目的设立信托;(五)受益人或者受益人范围不能确定;(六)法律、行政法规规定的其他情形。

[2] 《信托法》第七条:设立信托,必须有确定的信托财产,并且该信托财产必须是委托人合法所有的财产。

[3] 《碳排放权交易登记管理规则》(试行)第三条“注册登记机构通过全国碳排放权注册登记系统(以下简称注册登记系统)对全国碳排放权的持有、变更、清缴和注销等实施集中统一登记。注册登记系统记录的信息是判断碳排放配额归属的最终依据”