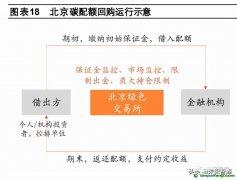

碳配额资产为信托财产

根据碳市场建设的基本路径,未来全国碳排放权交易市场将纳入八大行业,全国碳市场将进一步扩容,在交易主体和配额总量方面均会有质的提升。目前,地方碳市场仍然与全国碳市场并行发展,随着全国碳市场的统筹,势必会对地方碳市场容量产生一定程度的消极影响。所以,全国碳配额是目前比较受到市场追捧的标的资产。但是,受制于碳配额的功能设定,特别是全国碳市场建设工作仍然处于初级阶段,或许会影响碳信托计划的实施。

1. 碳配额具备一定期限特点,需到期用于清缴履约并注销,可能会限制信托计划开展的持续性

根据全国碳排放权交易市场的机制设计,受国家主管部门管理的重点排放单位需根据要求在规定的时间提交足额的碳配额以完成履约清缴义务。《碳排放权交易管理办法》(试行)的规定,重点排放单位在规定时限内提交清缴的碳排放配额,其清缴量应大于等于经核查结果确认的该重点排放单位实际排放量。在此履约清缴机制的设计下,重点排放单位持有的碳排放配额存在期限性特点,到期将注销已作为重点排放单位完成清缴义务的表现形式。如若重点排放单位经过履约,其碳排放配额持有量仍有结余,该部分结余的处理,尚没有明确的法律规定。值得关注的是,2021年广为讨论的《碳排放权交易管理暂行条例》(草案修改稿)第十二条提及,重点排放单位足额清缴碳排放配额后,任有剩余的,可以结转使用。如果正式出台的《碳排放权交易管理暂行条例》保留了该条的话,将会一定程度上解决因全国碳配额期限性问题带来的限制。

2. 全国碳排放权交易市场尚未开放给机构投资者,由此带来账户管理受限问题以及流动性不足分别限制和降低了信托计划项下碳配额管理的主动性和收益率

全国碳市场尚未开放给机构投资主体,交易主体较为单一,不利于提升整体交易的流动性及活跃性。从本次国家主管部门确定并公布的分配方案及重点排放单位名单来看,国有企业占据了碳市场交易主体的主流位置。作为全国碳市场的主要市场主体,发电行业的主要企业性质及对参与碳市场交易的有限实践经验均限制了其在碳市场主动性,进而进一步影响了市场整体流动性。同时,因机构尚不能参与全国碳市场,其管理功能尚无法发挥,信托设立并进行管理的工作没有据以发挥的抓手,信托设立的意义落空。不过,根据我们与交易机构了解得知,机构入市问题一直在热烈讨论中,随着入市呼声的不断高涨,相关工作也已经紧锣密鼓的开展,相信经过国家主管部门的统筹考虑和研判之后,机构入市指日可待,将给信托机构深入参与全国碳市场建设工作带来机会。

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m