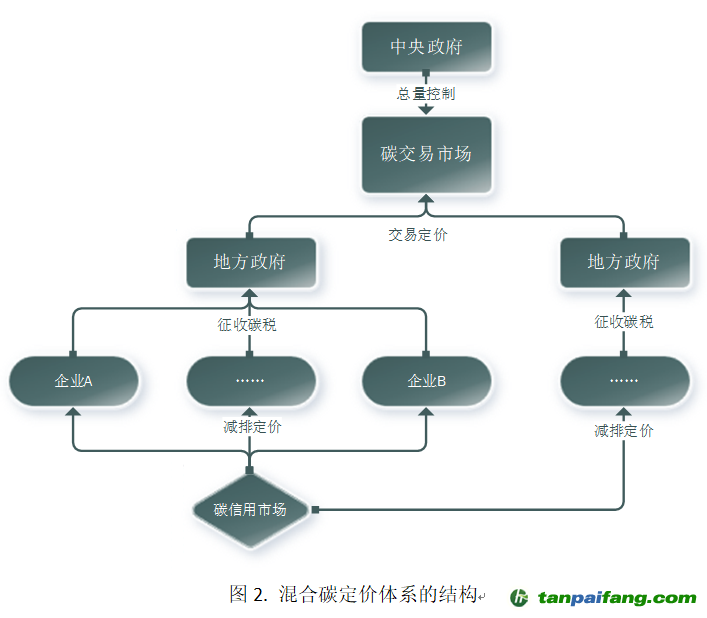

混合碳定价体系

在此背景下,考虑到碳税和碳交易体系的优缺点,我们提出了一个混合碳定价体系。该体系中,兼有“碳税和碳交易”两种碳定价体系的特色,因此,该体系可以兼顾控制排放成本和碳排放量,同时部分统一了当前“经济-环境”的权衡困局。混合碳定价体系的碳交易主体是中央政府,而碳税的主体是地方政府所处区域的控排企业。混合碳定价体系见下图:

该混合碳定价体系的运转方式为:

其一,中央政府控制碳交易市场的总量,由地方政府参与碳市场的交易过程。

其二,地方政府对排放企业按固定的碳排放价格征税,地方政府利用这部分税收收入在现有排放市场上购买

碳补偿,因此,地方政府是碳交易的主体,而企业是碳税的主体。

其三,与传统的碳税不同,受监管的企业也可以通过减排行为产生核证减排量,并出售给地方政府,因此,这些企业同样也有经济激励从事减排事业。

其四,由地方政府承担合规成本风险,而不是每一个的企业,这样可以控购买的核证减排量数量,更容易进行责任追究、完成减排任务。

在该混合碳定价体系中,中央政府、地方政府与企业在碳定价体系的分工中不同。中央政府负责碳交易的总量控制、允许进入市场的碳信用比例、初始

碳配额的分配等。地方政府是碳交易市场的主体,同时是碳税的征收方。地方政府需要从碳交易市场购买或出售碳排放权,以平衡当地的碳排放量与碳排放权;同时,在收入中性等约束下,需要对企业征收碳税,以获得资本来运营碳市场。企业是碳税的主体,对地方政府缴纳碳税,并且可以通过向地方政府出售核证减排量等碳信用方式获利。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。