货币政策能否通过调整通胀目标应对能源通胀?

货币政策应如何应对上述价格压力是一个非常重要的话题。有人担心,如果货币政策对较高的能源通胀作出回应,则可能减缓甚至阻碍

低碳经济的建设,因为利率直接影响资本成本,从而影响投资绿色技术的积极性。关于这个问题,目前有人提出了两个具体的建议,然而这两个建议都有严重缺陷。

1、提高通胀目标

第一项建议是提高通胀目标,通过提高央行的通胀目标,将绿色转型的通胀影响内部化,更高的目标将自动减少对政策调整的需求。2021年的货币政策战略审查中,我们在确定欧元区最佳通胀目标时,有观点认为应该提高通胀目标——鉴于实际均衡利率的长期下降,更高的通胀目标可能有助于增加可用的政策空间,减少央行停留在有效利率下沿的时间,从而提高货币政策在面对通缩冲击时稳定经济的能力。

反对提高通胀目标的理由主要有三点:

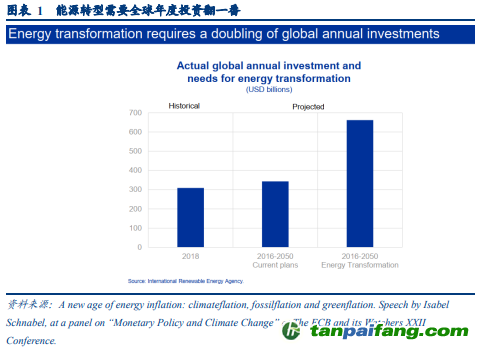

第一,实际利率的长期下降趋势在未来是否会继续,存在很大的不确定性。未来或推动实际利率上升的因素如下:与绿色转型本身相关的投资的巨大资金需求(仅是能源转型就需要将全球年度投资翻倍)、欧洲为在战略领域减少对全球价值链的依赖而产生的投资需求、经济数字化带来的生产力增长和日益耗尽其累积储蓄的老龄化社会。

第二,较高的通胀目标会增加通胀的成本,而这种成本可能是非线性的。目前欧洲的情况生动地表明了高通胀给人们带来的负担。

第三,如果央行决定在未能实现其目标前就改变通胀目标,几乎肯定会失去可信度和公众信任。这将造成社会通胀预期调整,从而严重破坏通胀目标的价格锚定作用。正如各国央行在过去十年面对一系列通缩冲击却没有降低通胀目标一样,在绿色转型有可能放松零利率下限约束并在长期内降低能源价格的时候,对提高通胀目标的建议也应该保持谨慎。并不是说通胀目标永远不会被调整,但应对气候变化不太可能是其调整的原因。

2、将能源价格排除在通胀目标之外

第二项建议是,在确定货币政策的方向时,要更多地关注基本或者说核心通胀指标。这个想法有两个主要问题:

一是,央行通常使用基于排除法的核心通胀指标——剔除那些与中期通胀趋势不太相关的、最不稳定的价格项目。但在绿色转型背景下,能源价格的波动并不会对称,供给短缺限制了价格的下行,能源价格可能趋于持续性上涨。因此,剔除了能源价格的通胀指标,也会是一个对潜在通胀趋势的误导性指标。

二是,总体通胀率最能代表家庭的购买力变化。全球多数央行关注总体通胀率是有原因的,因其最能代表家庭的开支,从而为政策制定者充分和有效地保护家庭的购买力提供最佳指导。在欧元区,能源平均占总消费支出的10%左右,对低收入家庭而言,这一比例往往明显更高。与提高通胀目标一样,忽视能源价格的持续趋势性上涨,最终会破坏对央行保护价格稳定决心的信任和信心。

但这并不意味着基本通胀的概念在未来的货币政策考量中将变得不那么重要,只是我们必须以不同的指标来多方面衡量。例如,修正后的平均数衡量方法比基于排除法的指数提供了更多的灵活性,因为这种方法既包括了所有项目,又降低了那些价格波动很大的项目的权重。PCCI(Persistent and Common Component of Inflation)是另一种选择,它的一个主要好处是,能捕捉到食品和能源价格的持续性影响,但又不会给予其短期价格变化更多的权重。疫情期间,PCCI发出的基本通胀率上升信号早于其他指标,部分反映了能源价格上涨更广泛的影响。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。