我国银行业信贷碳强度测算

依据上一节所介绍的信贷碳强度指标测算方法,本文以我国银行业整体信贷投放结构数据为基础,测算我国2011~2017年银行业整体信贷碳强度指标。

首先,利用投入产出法测算我国2011-2017年12个行业的完全碳排放强度。其中投入产出表数据来自国家统计局[2],二氧化碳排放量总量来自GCP,行业直接碳排放量根据各行业能源消耗比例估算。

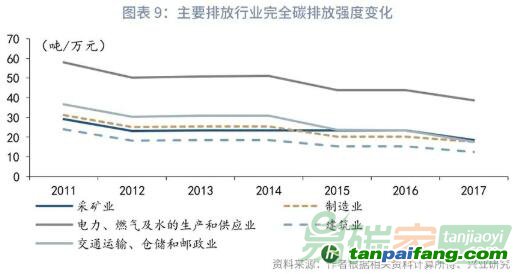

图表9展示了碳排放强度较大的五个行业在2011年到2017年间的碳强度变化,均有一个下降的趋势,其中,2017年相较2011年完全碳排放强度下降较大的是交通运输、仓储和邮政业以及建筑业,分别下降了51.9%和47.3%,这可能和我国在此期间高铁和电动车的发展密切相关。各行业碳强度的下降折射出近年来我国各行业通过节能减排升级实现的二氧化碳减排成效。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

接下来,利用银行每年各行业新增的信贷规模数据,结合已测算出的各行业完全碳排放强度,即可测算出每年银行新增贷款所引致的完全碳排放量[3],其中,各行业新增贷款数据来自中国人民银行。由于每年的新增贷款规模在变化,再通过该完全碳排放量除以每年的新增贷款规模得到的强度指标更能够客观反映出银行对碳减排作出的贡献,该强度指标即为我们所说的信贷碳强度。

图表10展示了我们测算的2011-2017年我国银行业信贷碳强度结果,可以看到,短短6年间,我国银行业信贷碳强度从2011年的26.3吨/万元下降至了11.3吨/万元,大幅下降了57.3%,而在此期间,我国的单位生产总值(GDP)二氧化碳排放量却只下降了31.1%。也就是说,银行信贷的碳排放强度比单位GDP碳排放强度,出现了更大比例的下降,由此折射出银行业在推动我国绿色低碳转型发展、实现碳减排方面比经济整体结构变化的步伐更快。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

值得一提的是,信贷碳强度指标的下降既反映了各产业自身节能减排升级带来的减排成效,也反映了产业结构低碳转型带来的减排成效,是一个综合性的指标。假设2011年到2017年,我国银行业每年的新增贷款投向行业结构没有发生变化(以2011年结构为基础),则2017年信贷碳强度将比2011年下降44.6%,这一部分代表的是各行业通过节能减排升级带来的碳减排效益,而实际信贷碳强度下降了57.3%,剩余的12.6%则是由产业结构低碳转型带来的减排成效。随着时间的推移,各行业节能减排边际效益递减将会显现,未来要实现进一步的减排成效还需要依赖产业结构的调整。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。