提高机构持仓比

提高机构持仓比,与打造至少3~5年的大宗商品远期曲线是相辅相成的。这里的“机构”既包括售电侧和购电侧主体,也包括帮助前者转移风险而持仓的金融机构。我国碳市场如果能达到90%的机构持仓比,将非常有利于市场的平稳有序发展。散户不宜直接参与碳现货交易,但可以通过购买交易成本低、底层资产透明的大宗商品ETF基金来间接参与

碳交易。

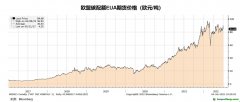

2021年全年,欧盟碳配额(EUA)总量缩减至约16亿吨,在洲际交易所(ICE)交易的欧盟碳期货交易量达152亿吨,其中绝大多数来自机构交易。截至目前,ICE和欧洲能源交易所(EEX)对EUA的持仓量超过120万手(即12亿吨)。该持仓量远超几千万吨EUA的每日交易量,说明机构持仓比很高,而远期合约的流动性主要由机构贡献。类似地,欧美石油、天然气期货合约都有10年以上的远期流动性,且100%由机构持仓。相比之下,中国大宗商品持仓量小、日交易量大反映出市场机构持仓比低、散户参与度高的现象。

根据美国期货业协会(FIA)的统计,截至2021年末,全球33个国家的85个期货交易所的期货合约总持仓量为10.8亿手;截至2022年5月末,中国5家期货交易所的持仓总量为3200万手,仅约占全球总量的3%,远远小于中国GDP占全球的比例。如果将“碳电煤”三种新期货合约的机构持仓比提升至90%,预计中国占全球期货持仓的比例可由3%提升至10%以上,这需要期货交易所之间加强市场化竞争,同时需要其他金融机构和控排企业一起努力。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。