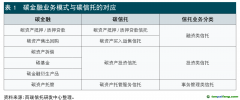

绿色金融与转型金融发展中的主要痛点

绿色和转型金融发展面临的痛点较多,按照信贷工作的一般流程来看,存在客户选择、风险评估、信贷管理、利益机制等几个方面。

1、精准选择低碳客户难度较大。绿色金融的服务对项是以项目为载体,因此,只有符合绿色金融扶持目录的项目才属于符合服务条件;而转型金融是以企业、组织为单位,除了符合贷款一般性条件外,还要符合转绿条件,即要对服务对象介入支持前,要对其进行预评估。在目前优质金融资产荒的情况下,再加上诸多涉绿的指标、约束性条件较多情况下,无疑加大了客户选择的难度。绿色金融服务的客户基本上是客户找上门,而转型金融更多是被动地、附带性承做的,没有建立绿色和转型金融客户的培育和扶持的系统管理,更没有像做小微金融客户哪样建立客户库,实行动态管理,没有形成完整的客户管理专业化管理体制与体系。致使金融机构在发掘绿色企业客户时获客成本比较高,在选择与识别客户时难度较大,个别涉绿企业实际业务已经承做但并没有归类于绿色金融项目之中。

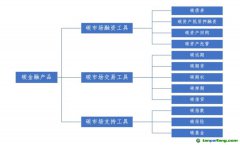

2、个性化金融产品创新不多。金融产品是发展绿色和转型金融的载体,当前金融产品一是体系不完善,目前,主要集中在商业银行,而对于其他金融业态很少有绿色和转型金融产品,诸如绿色信托、绿色租赁等尚处于起步和探索阶段;二是绿色金融产品大多是国外舶来品,没有充分体现中国特色,更没有在世界上形成绿色金融或转型金融的中国品牌产品;三是转型金融基本上还是常规信贷业务的绿色化,没有专门的根据绿色和转型金融构建系统的产品流程、标准、风险评估方法等等;四是产品数字化程度很低,技术含量不高,产品线上化程度低。

3、发展绿色和转型金融上金融机构间没有形成同步共振。由于金融机构作为企业有强烈的利益冲动,而有些棕色企业金融利益回报率反而更高,另一方面,企业本身也有规避绿色要求,减少成本支出,虽然绿色信贷标准对金融机构进行了严格的规范,但是由于金融供给机构多元化、企业需求也是多样化,而一些金融机构仍然对界限不明确有些还是污染的项目进行金融加杠杆,极个别的污染企业还将自己的一些项目通过包装成绿色项目,以获得金融机构融资,这样就造成绿色与非绿色项目对冲,绿色金融是项目制,并没有解决企业整体的棕色问题,甚至是污染型企业。此外,绿色金融与转型金融没有形成有效的对接。

4、贷后风险管理难度较大。贷款风险与贷款期限关联度十分高,期限越长,风险影响因素越多,在当今世界经济存在巨大不确定性情况下,期限风险显得尤为突出。绿色产业通常情况下投资回收期一般要长于其他产业,因而风险因素较多。而且绿色产业不仅回报周期长,初始投资规模也相对较大,风险影响因素明显较多。诸如建设期面临自然灾害、地质环境、规划设计以及产业政策等影响风险因素;投产期又面临市场预期、设备损毁、补贴政策以及技术进步等风险影响因素。金融机构大多风险敏感型和风险厌恶者。另外,我国的中小微企业数量占整企业数量99%以上,通常情况下其融资就难和贵,加上涉绿因素的影响,金融机构对这些企业就更加谨慎投资,而这是影响“双碳”目标的主体力量。因此,对涉绿项目和企业往往由于风险因素较多,一是在项目评估上没有专业系统的评价方法,二是贷后风险管理难度大,传统的信贷管理模式很难适应涉绿产业的项目和投资。

5、金融机构与服务对象间的信息共享机制尚未形成。由于绿色和转型金融具有很强的政策性,同时,又是一种特殊的商业性金融业务,因此,保持政银企间信息的对称和共享十分必要。一方面从政府层面来看,目前,没有全国性或区域性涉绿项目平台,没有权威部门统一管理和发布有关绿色项目数据方面信息,另一方面,从企业角度看,没有统一规范的绿色金融项目的信息披露标准,因此,一些企业在信息披露中往往是选择性披露,信息质量不高且碎片化,金融机构难以获得系统的绿色和转型项目的信息,政银企间没有形成对称的信息系统,增加了金融机构发展和识别绿色和转型金融的难度及成本。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。