需要商业银行不断探索前行

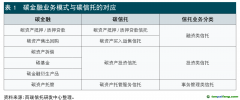

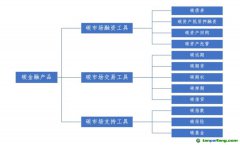

总体来看,“双碳”目标下我碳金融市场的潜力十分巨大,相关碳金融产品如银行类

碳基金理财产品、以CERS收益权作为质押的贷款、碳资产证券化和绿色并购融资、绿色资管、

气候债券、蓝色债券、天气衍生品、碳交易保险等产品,绿色产业链、供应链、创新链的投融资等方案以及创新碳排放配额抵质押融资、掉期和远期交易、配额证券化、碳场外掉期、

碳债券等碳市场交易品种等会不断丰富,是商业银行积极参与和创新进入的好机遇。

但在发展初期还存在一些挑战问题,需要商业银行探索前行。比如,绿色产业产业链与传统的地产产业链相比有明显的特点,清洁能源产业链条上下游联系更为紧密,未来细分市场潜力有待挖掘,商业银行应根据自身的客户服务能力搭建顶层架构、有涉及符合产业特点的金融产品以及具备相应的风险控制能力;在顶层设计(包括治理框架、战略目标等)方面,战略的落地需要从顶层开始构建一套自上而下的完整的管理机制体制,从而确保各项具体战术的实施。只有从董事会、管理层对绿色金融形成统一的价值认识,并逐步推进到公司内部形成一致共识,绿色金融才有可能真正落地;在绿色金融产品设计方面,因很多绿色项目有比较强的特殊性,要对应的产品创新以及技术分析(包括

碳足迹测算、气候环境风险分析等),按照传统的授信思维很难对这类项目开展绿色金融服务,故需要研发专门的绿色金融产品服务。