碳金融发展为商业银行业务拓展提供了新的增长空间

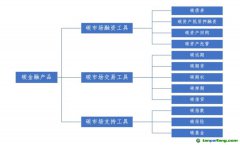

如上所述,“双碳”目标实施将对我国的发展方式转变和经济结构、产业结构、能源结构调整与绿色转型及其金融支持系统等都会产生影响,而商业银行作为碳金融体系当中的主要参与者,对我国绿色产业的发展以及传统产业绿色化升级对金融的需求日益紧迫,以及与绿色低碳技术、绿色生产和绿色消费相关的融资需求持续增加,为商业银行资产业务提供新空间并迎来新的业务增长点,可分别从资产业务、负债业务、中介业务以及内部管理流程与风险管控多个层面带来创新机遇。

绿色信贷是当前中国碳金融市场中规模最大的绿色金融产品。截至2021年9月末,绿色信贷规模为14.78万亿元;存量余额占总贷款的比重为7.8%,占比较2018年的6%提升1.8个百分点。据央行口径披露的数据,近几年绿色信贷是以交通运输和电力行业为主。从行业分布来看,截至2021年9月末,交运、仓储及邮政的占比为27.2%,电力燃气、水生产和供应的占比为27.6%。从产业结构来看,主要是基础设施绿色升级产业和清洁能源产业,两者的占比分别为47.3%和25.6%。从信贷投向主体行业分布来看,目前绿色金融主要服务客群还是集中在大中型的央企、国企。

绿色债券是碳金融市场中规模仅次于信贷的绿色金融产品。2016~2020年,绿色债券平均每年净增规模为2500亿元。目前,绿色债券的融资主体还是公共事业、公共交通以及公共基础设施建设,且以国有企业为主,与信贷结构基本匹配。截至2021年9月末,绿色债券存量余额为1.62万亿元,在绿色债券存量规模中,主要以地方政府(4778亿元)、金融(4157 亿元)、公共事业(2897亿元)和工业(主要是城投和交运等, 共计3555亿元)的存量规模为主。从绿色债券发行主体所处的行业分布情况看,除地方政府和金融机构以外,实业以公用事业和工业为主,二者分别占比40%和49%,合计占比89%。

虽然当前的绿色信贷和绿色债券的市场占比不算高,但未来的市场空间规模预计是百万亿级别的。根据国家发改委价格监测中心预测,中国2030年实现碳达峰,每年需要资金3.1万亿~3.6万亿元;若要在2060年前实现碳中和,需要在新能源发电、先进储能和绿色零碳建筑等领域新增投资至少139万亿元。而根据清华大学气候变化与可持续发展研究院的研究显示,未来30~40年绿色资产的复合增速能够维持在6.3%~8.2%的高增长,且以2020年“绿色信贷+绿色债券”规模(13.3万亿元)为基础计算,到2050年,新增绿色投资将达127万亿元,绿色资产复合增速将高达8.2%;到2060年,实现碳中和,新增投资将达到139万亿元,绿色资产复合增速仍有6.3%。

从商业银行参与碳排放交易市场层面,我国碳排放交易市场经历了七个

碳市场试点到全国碳排放交易市场转变,且全国碳排放交易市场已经进入“高速运转模式”阶段。这一阶段的主要任务是:一是扩大碳交易体系的覆盖范围,从高碳到低碳、从企业到个人,逐步实现社会全覆盖;二是保持

碳价的稳定上升趋势,刺激低碳技术的投资与应用;三是形成国内

碳价格,保证未来我国在国际

碳市场的定价权和话语权。这也意味着,商业银行在我国未来碳市场发展进程中,将逐步在碳金融基础服务、碳融资服务、

碳资产管理服务等领域拓展业务。

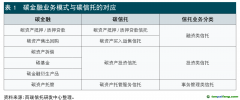

首先,以

开户、结算、存管等业务为主的碳金融基础服务(包括基于银行系统的碳交易代理

开户系统等);据环境部的官方数据,截至2020年8月,全国试点省市碳市场共覆盖钢铁、电力、水泥等二十多个行业,共计有2837家控排企业、1082家非

履约机构和超万个自然人参与交易。

其次,拓展以碳抵押/质押贷款、碳资产回购等为主的融资业务。目前,建设银行、兴业银行、浦发银行、光大银行等推出了碳排放权抵押贷款、国家核证自愿减排量质押贷款等产品。

再次,承销和投资债券。比如国开行发行了全国首单、全球最大的“碳中和”专题绿色金融债券,农业银行和兴业银行承销了市场首单权益出资型碳中和债券,

北京银行发行银行间市场全国首单碳中和小微金融债券等。

其四,碳金融理财、碳金融结构性存款等。比如兴业银行和上海银行(601229)发行了挂钩上海清算所“碳中和”债券指数的结构性存款,中信银行发行了国内首只挂钩“碳中和”绿色金融债的结构性存款产品,中银理财发行了市场首批以“碳达峰”为主题的理财产品。

其五,未来还可通过拓展碳信托、碳

托管、碳拆借、碳咨询等碳资产管理服务,获得中间业务收入的提升。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com