煤炭行业发展情况及“双碳”目标下的机遇与挑战

1.煤炭行业发展情况

2022年,在国际能源危机背景下,国内通过煤炭行业产能核增、电煤长协全覆盖等措施,有力保障了煤炭稳定供应。从煤炭生产端看,国家能源局数据显示,2022年国内煤炭总产量约44.5亿吨,同比增长8%,全年实现增产煤炭3.2亿吨。从煤炭下游消费看,2021年煤炭消费量29.34亿吨标准煤,比2020年增长4.6%,煤炭消费量占能源消费总量的56%,主体能源地位稳固。2022年以来,受多重因素影响,煤炭消费需求偏弱。从煤炭进口形势看,受国际形势复杂局面影响,2022年1至11月我国进口煤炭2.6亿吨,同比下降10.1%。煤炭

价格方面,受国内增产保供政策持续发力影响,国内煤炭

价格向合理区间逐步回落。受益于煤炭增产保供导致的产量增加以及相对较高的销售价格,煤炭行业经济运行总体呈现稳中向好的发展态势,煤炭企业进一步向大型化、集约化发展,经营效益明显改善。不过,值得注意的是,现阶段煤炭企业间发展不均衡的问题仍然存在。

2.“双碳”目标下煤炭行业面临的机遇与挑战

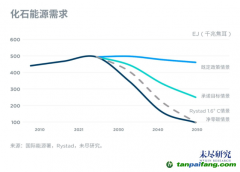

碳达峰前,煤炭行业预计维持高景气度:首先,国际能源危机持续,煤炭能源对保供的重要性提高。2022年2月以来,乌克兰危机爆发,俄罗斯与欧美之间在能源产品领域开展制裁与反制裁,导致国际原油、天然气、煤炭价格在2021年上涨的基础上继续大幅上涨,国际能源危机爆发。截至11月23日布伦特原油现货年度均价、俄罗斯天然气德国港口现货年度均价分别比2021年上涨了45.89%、142.68%。煤炭方面,由于欧盟对俄罗斯煤炭进口禁令包含禁止欧盟运营商向俄罗斯煤炭产品的生产和销售、运输提供融资和保险服务,制裁将严重影响俄罗斯煤炭海运,国际煤价因此大幅上涨。其次,能源需求增长与新能源发展的期限错配,也将导致煤炭作为能源在较长时期维持主体地位。根据国务院发展研究中心资源与环境政策研究所测算,到2030年中国能源需求将达到59亿吨标煤的峰值。从新能源发展规律来看,由于风、光等新能源发电成本问题,以及电源的波动性对电网稳定性的影响,在能源辅助服务市场建设、现货交易市场体系建设及储能市场建设等尚处于启动阶段的情况下,实现对煤电的快速替代难度较大。

碳中和目标下,煤炭行业将迎来长期挑战。首先,以煤炭为主的化石能源是

碳排放的主要来源。根据国际能源署(IEA)发布的《全球能源回顾:2021

碳排放》报告,2021年全球能源相关二氧化碳排放量达到363亿吨,其中煤炭使用产生的碳排放达到153亿吨,占二氧化碳排放总量的42%。2021年我国碳排放达到119亿吨,煤炭利用导致的碳排放占到我国碳排放总量的69%,是主要的碳排放来源,意味着要实现“双碳”目标,以煤炭为主的化石能源消费必将得到抑制。其次,从长期看,随着新能源技术突破,煤炭的主体能源地位终将被取代。根据相关

论文预测,到2030年左右,集中式光伏+储能将实现发电侧平价;到2035年末期,氢能-路面交通实现平价,非电公路交通领域平稳清洁过渡。届时,煤电、甚至非电领域的煤炭应用将遭到较大冲击。据测算,2035年我国非化石能源消费占比将达到36%,煤炭的占比将下降到35%左右,但将失去主体地位。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。