对银行业提升绿色金融绩效的建议

《银行业金融机构绿色金融评价方案》对银行业绿色金融发展提出了更高的要求,将绿色贷款升级为绿色金融,定量考核与定性考核相结合,意味着银行业绿色金融要从追求量的发展到注重质的提升。银行业要深入研究《评价方案》变化及要求,从明确绿色金融发展战略和规划、健全绿色金融公司治理机制、丰富绿色金融产品、防范绿色金融市场风险、强化环境信息披露等方面发力,全面提升绿色金融绩效。

第一,明确绿色金融发展战略和规划。修订后的《评价方案》采纳了社会各界的意见,将银行业绿色金融发展战略和规划纳入定性指标,作为对机构绿色金融制度制定及实施情况(权重为40%)的考核指标之一。由此可见,绿色金融发展战略和规划是社会和监管机构共同关注的问题,决定了银行业绿色金融的发展方向和潜力。银行业要将绿色金融发展纳入战略内核,加强战略认知和规划执行。首要任务就是制定与国家碳达峰、碳中和目标相适应的自身运营和集团整体的碳中和目标。华夏银行于2021年5月率先宣布碳中和路线图,计划在2025年之前实现自身碳中和,为国内银行做出表率,其他银行也应该尽快明确碳中和的时间表和路线图,搭配阶段性的

碳减排、碳融资目标,并及时公布完成情况,提高规划执行效率。

第二,健全绿色金融公司治理机制。随着ESG(环境、社会和公司治理)理念的推行,将绿色金融贯穿于公司治理机制是国内外大型银行全面绿色转型的关键举措。银行业协会发布《中国银行业绿色银行评价实施方案(试行)》赋予董事会职责、高管职责较高的权重(分别为12%和10%),主要目的就是让管理层重视绿色金融业务的发展,从决策—管理—监督等各方面提升金融支持经济社会绿色转型的能力。目前六大行和部分股份制银行已经逐渐完善了绿色金融治理架构,逐步建立了“董事会—管委会—管理层—执行层”自上而下的公司治理架构,在此基础上要继续强化董事会和管委会的绿色金融业务决策职能,提高战略站位和业务发展前瞻性;管理层和执行层要加强协同配合,高效执行董事会和管委会相关决议,在稳健经营的前提下积极拓展绿色金融业务。尚未健全公司治理架构的银行要将尽快提上日程,学习国际和国内大行的先进经验,及时沟通交流绿色金融业务发展情况,建立长效合作机制。

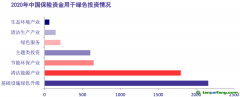

第三,丰富绿色金融产品。《评价方案》将绿色信贷升级为绿色金融是监管机构适应绿色金融发展趋势的重大调整,意味着绿色金融业务考核从表内向表外延伸,从银行业存款类金融机构向非存款类金融机构拓展。鉴于目前仅将绿色信贷和绿色债券纳入定性指标考核范围,银行业要综合考虑多元化业务的发展,提高全口径的绿色融资总量。六大行的绿色信贷业务规模较大,占据先发优势,可以在巩固绿色信贷存量的基础上积极发行和创新境内绿色债券,以绿色保险、绿色基金、

碳金融产品拓展境内外客户,提高绿色金融产品的吸引力和认可度;密切联动综合经营子公司,创新研发绿色租赁、绿色理财、绿色信托等相关业务,加快综合化转型。政策性银行、股份制银行、城农商行以发行境内绿色债券为主,在绿色信贷上较六大行相对落后,应该持续增加绿色债券投资,以直接融资带动间接融资,强基础、补短板。

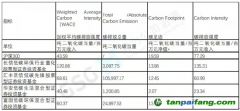

第四,防范绿色金融市场风险。绿色金融市场风险既包括绿色信贷不良率、绿色债券违约率等绿色资产风险,也包括物理风险、转型风险等气候和环境风险。《评价方案》将绿色金融业务风险总额占比纳入定量考核指标,权重由20%提升至25%,并将气候和风险管控纳入定性考核指标,充分体现了对防范绿色金融市场风险的重视。在业务拓展方面,银行业要严格进行贷前-贷中-贷后审查,充分利用金融科技手段,密切监控绿色资产的资金流向;做好绿色信贷、绿色债券等相关业务的数据治理,定期检查借款人的绿色信用记录、项目风险预警等数据,健全风险综合评估体系。在气候和环境风险管理方面,借鉴国内外经验,深入研究情景分析和压力测试,优化风险建模方法,提高风险识别率,及时披露情景分析和压力测试相关结果,为高碳客户量身定制绿色转型方案。

第五,强化环境信息披露。优质的环境信息披露是开展绿色金融绩效评价的前提。《评价方案》中的定量考核指标都是建立在高质量的环境信息披露基础上的,《绿色银行评价实施方案》也有对信息披露的定量和定性考核。中国银行业的环境信息披露存在披露意愿低、披露质量差、披露框架不统一、定量指标披露程度低等问题,加大了监管机构收集和比较数据的难度。当前,监管机构对银行业的信息披露要求也在逐步提高,2019年港交所更新《环境、社会及管治报告指引》,将“不遵守就解释”和“建议披露”两种披露责任升级成了“强制披露”和“不遵守就解释”,港股上市银行的ESG信息披露由自愿逐步向强制过渡。在此背景下,银行业不仅要做好绿色金融业务的信息披露,还应该及时披露

碳足迹、污水和碳减排、能耗降幅、垃圾处理等信息,依据国际大型银行的环境信息披露框架,完善ESG信息披露体系。加强与企业、政府、国际组织之间的交流协作,以中英环境信息披露

试点工作为契机,在规则制定、数据标准、压力测试、披露流程等方面进行信息共享,降低信息披露的成本,提升信息披露的积极性。