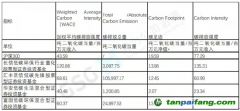

金融机构如何发力碳金融

李菁对21世纪经济报道表示,金融机构要发挥资金的引导与支持作用,把参与气候投融资当作建立绿色发展能力、防范绿色风险的机会,既要在转型的过程中跳脱传统金融模式,从环境、社会、公司治理等多维度考察企业和项目绿色发展的能力,也要敢于创新以形成相适应的金融产品体系。

碳金融作为气候投融资的方向,未来有哪些值得金融机构发力的地方?《方案》鼓励试点地方金融机构在依法合规、风险可控前提下,稳妥有序探索开展包括碳基金、碳资产质押贷款、碳保险等碳金融服务。

李菁认为,金融机构可以在以下几个方面创新碳金融产品和服务。

第一,探索

绿色债券的创新模式。除了传统的投向环境保护等典型性项目的

绿色债券,金融机构可以探索绿色债券的创新模式,如近些年来涌现出蓝色债券、社会责任债券、转型债券、可持续发展挂钩债券、“碳中和”专项债券等新型债券品种。

第二,充分利用央行碳减排支持工具。在绿色信贷方面,金融机构向重点领域发放碳减排贷款后,可向人民银行申请资金支持。人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%,期限1年,可展期2次。

第三,参与碳市场交易。金融机构参与碳市场一方面将碳市场作为投资渠道,直接参与碳交易,活跃碳交易市场,另一方面向碳市场参与者提供金融中介服务,推动碳金融产品的设计和碳金融服务的发展。例如碳交易代理服务、气候指数挂钩理财产品、能源转型基金等。

第四,建立面向企业和个人客户的立体式碳账户体系。碳账户以碳积分的形式,对企业及个人客户的减碳行动进行倡导和鼓励。企业碳账户的碳积分来源于企业在银行绿色金融业务所对应的二氧化碳减排量。个人碳账户将聚焦客户的日常生活,建立与个人低碳行为挂钩的信用体系。