我国碳交易市场发展存在的问题

(一)碳市场活跃度不高

全国碳市场首日成交410万吨后,交易量持续走低,市场交易不活跃。而且大多数交易临近交割期才进行碳配额

买卖,75%的交易发生在履约前夕,“潮汐”现象明显。

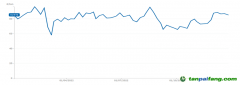

试点市场规模更小、流动性差。2015年7家市场总交易量只有2900万吨。2016年发改委发布启动全国碳排放权交易市场建设的通知后,交易量有所放大。从各个市场来看,广东碳市场累计成交量与全国碳市场规模相当。此外,除湖北成交量稍大外,其余市场交易量均很小。

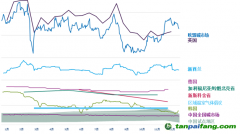

交易不活跃,还体现在集中于配额清缴月份附近,其余时间成交很少。以上海碳市场和全国碳市场为例,碳排放交易显脉冲状态和周期性,除了清缴月份外,其余成交非常少,全国碳市场的日成交量要高于上海碳市场。

(二)专业人才匮乏、能力有待提升

社会大众对碳交易关注度也不足,认知度不高,由此导致社会参与度较低。正是因为社会关注度不够,缺乏相应的

碳金融专业人才、系统性技术人员、风险监管人才的参与,我国

碳金融市场在一定程度缺乏活力。

(三)市场分割,容易形成碳泄漏

市场分成全国碳市场和8个试点碳市场,各地区的政策和覆盖范围也有差异,这种差异会导致部分高排放产业由政策执行严格的地区向政策宽松的地区转移,即所谓的碳泄漏,削弱了全国减排的效果。

(四)产品比较单一、价格发现不足

从欧盟的经验来看,碳现货和

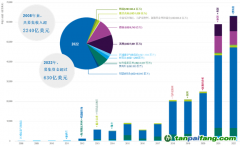

碳期货等衍生品基本同步发展,衍生品交易对促进市场活跃度起到重要作用。在2020年EUA现货和期货交易中,现货仅占一小部分,期货交易占比高达92%。我国试点地区的交易产品主要是排放权配额、核证自愿减排量等现货产品,缺乏相应的价格发现和风险管理工具。即使上海碳市场推出远期产品,但交易量非常少。数据上看,截至2023年1月末,上海碳市场现货产品累计成交量2.2亿吨,累计成交额为33.6亿元,上海碳市场远期产品累计成交量437.1万吨。

(五)交易价格相对偏低,减排的激励作用不强

理论上说,碳交易价格应接近或超过节能减排的成本,才能起到促进减排的激励作用。我国不仅碳市场交易量比预期要小很多,而且多数市场的价格始终是在低位徘徊。价格低,难以充分发挥效果。据碳价格高级别委员会估计,要实现《巴黎协定》,碳价在2020年前至少需达到40~80美元/吨二氧化碳,2030年前达到50~100美元/吨。碳市场价格低,不仅起不到减排的激励作用,金融机构参与的动力也不足,市场难以获得稳定的资金支持。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。