全国碳市场启动迎来一周年,您如何看待过去一年全国碳市场的发展情况?

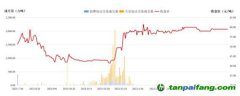

从目前数据来看,临近履约期市场活跃度相对较高,但其他时间活跃度较弱。这和欧洲等相比情况有何异同? 您认为背后的原因是什么?#e#

鲁政委:目前全国碳市场出现了明显的履约驱动现象,与欧盟碳市场相比,相同的是履约义务确实是影响控排企业交易活动的因素,但不同的是,由于制度安排、交易主体范围等的差异,履约义务是影响我国碳市场交易情况的最主要因素,但确只是影响欧盟碳市场交易情况的众多因素之一,因此最终呈现出的交易现象也大不相同,我国碳市场在履约期市场活跃度明显高于非履约期,而欧盟碳市场活跃度受履约期影响的现象并不明显。究其原因,可以大体归为三个方面:

一是目前全国碳市场交易主体较为单一,全国碳市场启动初期仅纳入发电行业,并且只有控排企业可以参与交易,尚未引入机构和个人投资者,因此目前市场交易主体均为具有履约义务的发电企业,履约成为了驱动他们进行配额交易的最主要因素,所以会出现履约期交易活跃度远高于非履约期的现象。

二是市场预期不明确,目前全国碳市场尚未公布未来碳配额总量以及碳排放基准值变化的长期规划,配额分配方案基本是一年一制定,发电企业缺乏明确的预期,因此在配额可以结转使用的情况下,当具有履约义务的发电企业有盈余配额时可能倾向于长期持有以应对未来的不确定性,平时交易的意愿并不高。而我们看到欧盟碳市场有四个发展阶段(分别为3年、5年、8年和10年),每个阶段开始时都以欧盟长期减排目标为基础,制定了整个阶段的配额总量削减规划,市场主体对未来有较为明确的预期。

三是交易品种单一、风险管理工具缺乏,从欧盟碳市场的发展经验来看,碳金融衍生品,尤其是远期与期货产品对提高碳市场非履约期交易活跃度起到了重要作用,期货成交量远大于现货成交量,与此同时,碳金融衍生品也能为市场主体提供对冲价格风险的工具,便于企业更好地管理碳资产风险敞口。而目前我国全国碳市场仍只有碳配额现货交易,交易品种较为单一、风险管理工具缺乏,因此控排企业也缺乏对碳配额资产进行主动管理的动力。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。