炼化企业应优化调整产能提高碳减排效率

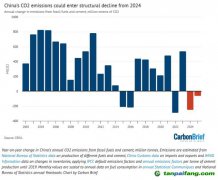

当前,我国已建成投产近30个千万吨级炼油基地,行业正在向装置大型化、炼化一体化、产业集群化方向发展。我国密集出台的碳减排政策将倒逼炼化企业优化调整产能、加快低碳转型。

积极研究国内碳减排政策,把握政策窗口期。一方面,炼化企业研究人员应持续跟踪国际、国内碳减排政策动向,积极研判我国碳排政策趋势,分析政策影响,把握政策窗口期,用足用好碳政策,及早应对。同时,重点跟踪发达国家最新碳减排政策,提前布局应对全球示范效应。例如,未来我国或借鉴德国做法,区域碳市场或转向特色碳市场,试点实行“上游”碳排放交易;借鉴美国经验,可能对甲烷排放征税,用以试点征收广义

碳税。这些都将使炼化企业在碳排放双控背景下,面临更多的碳排放约束和可能的碳排放成本抬升,需要提前应对。另一方面,随着国家碳排放政策体系日趋完善,在行业碳排放核算体系和产品碳排放标准的构建和规范过程中,炼化企业应积极主动参与,充分沟通表达发展诉求,助力绿色低碳转型和高质量发展。

关注地方政策和产业发展实际,及时调整业务布局。炼化企业应重点关注不同政策情景下各省市的碳排放紧张程度及未来碳排放空间余量,结合各省市政策和产业发展实际,优化调整自身产能、业务布局,加快园区化和基地化建设。例如,对位于北京和天津两地的炼化企业来说,鉴于石化产业在当地所占的GDP比重,未来面临的碳排放约束将主要来自当地政府,应提前做好与地方政府的沟通协商,抓紧通过能源路线调整,以及固碳、负碳技术等手段进一步降低自身碳排放总量以减少约束。考虑到上海市石化化工行业“十五五”期间碳排放总量不增加的产业政策,以及拥有世界级石化基地的优势,地处上海的炼化企业地理位置优越且整体效益较为可观,主要考虑“油转化”及高端化学品、精细化工的路线调整。此外,受海南省2030年禁售燃油车政策影响,未来海南地区成品油市场将进一步萎缩。但海南省工业基础薄弱,预计面临的碳排放约束不大,因此地处海南省的炼化企业可以考虑加快“油转化”步伐,上新项目。

提前建立

碳配额分配机制,合理分解企业碳减排目标。炼化企业可参考欧盟CTW碳核算方法,选取行业内部前30%工艺水平装置的数值作为标杆值,计算出企业获得的

碳配额,并以此为基础进行碳减排管理。各炼化企业可根据测算的碳减排成本及基础碳配额,适时开展内部

碳交易,识别出能够参与碳市场业务创新的重点领域。同时,对国务院国资委可能下达的碳排放总量减排任务,大型炼化企业集团可以考虑优先分解给内部碳减排成本较低的炼化企业,从而提高各企业的碳减排效率。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。