从供应链视角看CBAM对中国的影响

从上游原材料端看,CBAM对中国短期影响有限。其原因归结于两点:第一,在中国对欧盟出口产品中,被纳入CBAM 的比例不高。据海关总署官网数据,2022年,中国对欧盟出口总额37434亿元,其中钢铁、铝、水泥和化肥的出口额分别是372亿元、355亿元、30亿元和 22亿元,在对欧盟出口总额中的占比分别是0.99%、0.95%、0.08%和 0.05%,合计2.07%。中国没有对欧盟出口电力,氢的出口量太少,可忽略不计。总体看,被纳入CBAM的行业在对欧盟出口产品结构中所占份额不高,影响相对较小。相对而言,钢铁和铝所受的影响略微大些。 第二,目前CBAM规定要对钢铁、铝和氢的直接排放收费,对水泥、电力和化肥的直接和间接排放均收费,但主要限定于产品自身生产加工过程,暂时不涉及供应链更广的上下游,并不是全生命周期的

碳足迹。

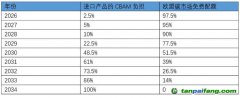

从下游产品端看,CBAM对中国的长期影响不容小觑。CBAM的设置带来了很多不确定性。比如,在过渡期结束前,欧盟委员会要评估是否将范围从目前的六个行业扩大到更多有碳泄漏风险的行业和商品,包括有机化学品、聚合物等,目标是到2030年将EU-ETS涵盖的所有商品都包含在内。欧盟委员会将在2026年前提出一项提案,会包括更多下游产品。这意味着从长远看,CBAM的行业覆盖范围将逐步向供应链下游产品延伸。以钢铁和铝行业为例,如果向下游产品延伸,机械和运输设备首当其冲,大量钢铁和铝产品的间接出口都会受到严重影响。

从供应链完整性看,应高度防范出现供应链上企业外迁现象。CBAM拉开了限制高碳产品贸易的序幕,供应链上任何一个环节的高碳排放,都将导致出口产品付出更多的碳管制成本。为了避免成本增加,供应链上的优势企业、优势环节很可能从高碳国流向低碳国,从而影响供应链的持续稳定。

几点思考

以绿色采购为抓手,进一步推动上游原材料供应商加大节能降碳的技术改造力度。一是鼓励链主企业实施绿色采购,建立完善的供应商准入考核退出管理体系,延伸管理,将终端产品低碳绿色化要求向更上游的供应商传递,将现有的一级、二级供应商管理向三级乃至更前端供应商延伸。二是以绿色采购为抓手,从终端推动提供原材料的钢铁、有色、化工和建材等行业供应商自主设定降碳目标,应用创新低碳技术,优化工艺流程,加快节能降碳技术改造,调整能源结构,提升碳排放管理水平,大幅增强低碳原材料产品供应能力。

将降低供应链碳排放强度作为绿色供应链建设的重点抓手。一是在现有绿色供应链评价指标基础上,增加碳排放核算指标,引导绿色供应链管理企业以产品为核心,按照全生命周期建立核心产品的供应链碳排放核算。二是积极参与绿色供应链国际合作,推动碳排放核算、核查标准与国际接轨互认。三是提高供应 链上企业碳核算基础能力,夯实碳排放核算的基础数据。

依托企业供应链信息

平台,加大供应链上绿色低碳信息收集披露力度。一是打造企业数字化和碳排放在线监测系统,构建从原料到产品覆盖整条供应链的碳排放监测体系。二是建设国家绿色供应链碳排放数据库,与企业绿色供应链信息

平台对接,积累行业、区域产品及相关原材料的碳排放数据。三是优先选择国家绿色供应链管理企业作为

试点企业,鼓励企业发布绿色供应链建设年度报告,主动披露供应链节能降碳等相关信息。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。