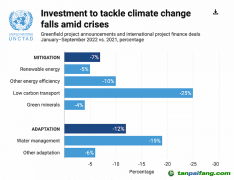

碳定价是实现碳中和的关键

由于科技的进步和日益明显的规模效应,新能源的供给端,尤其在发电领域,近些年有长足的进步。根据可再生能源署数据:2010~2020年,全球范围光伏发电成本下降高达85%、陆上风电下降56%、海上风电下降48%。风光发电的成本不仅让新能源成为新增产能的经济性选择,也达到了可以取代存量煤电的临界点。2020年,全球62%的新增可再生能源项目发电成本低于同期新增化石燃料项目发电成本区间的下限,这主要归功于新建光伏和陆上风电项目的低成本。

遥望2011年,在各国政府的补贴扶持下,全球新能源在新增电力装机量中的占比首次过半,超越传统能源。而到2021年,在补贴很少的情况下,这一比例升至81%。国际能源署预计,2026年可再生能源将占全球新增电力装机的95%,光伏和风电仍将主导新增装机市场。届时,全球可再生能源发电装机将超过4800GW,较2020年增长超60%。

要达到碳中和,光有供给端的进步并不能解决所有问题。温室气体的排放不仅局限于发电,而是牵扯到农业、工业、交通运输、日常工作生活的一套复杂体系。要解决在各种复杂场景中的碳排放问题,就必须在需求端增加碳排放的成本,让人们有自发的动力去减排、控碳,甚至进行碳捕捉。如何增加碳排放的成本?有两种方法:一是通过碳税,二是通过碳交易。其中,碳税是行政手段,税率就是碳排放的

价格;碳交易是市场手段,

价格由碳排放的供给和需求的曲线来决定。从增加碳排放成本的作用来看,两种方式都有效。然而我们应该意识到,用市场的方式执行社会政策一般可以效率更高,浪费更少。

目前全球的碳定价看似规模宏大:全球68个国家(地区)已经实施了碳定价机制,3个正在规划中。但从碳定价覆盖的范围和实际的定价成本来看,整体发展离碳中和还有巨大的空间。

首先,现在碳定价机制仅覆盖全球23%的温室气体排放量,不足四分之一。OECD(经合组织)针对42个国家的6个高排放行业的

碳价进行分析,统计范围覆盖全球化石能源燃烧所带来二氧化碳排放量的80%。结果显示,即使是这些排放最多的行业仍然约有46%的二氧化碳排放尚未被定价,更不必说其他排放较低的行业。

其次,大部分机制的碳价过低,无法为减排提供足够动力。2022年全球平均的碳价每吨约为5美元,而要想解决气候变暖的问题(本世纪中叶升温控制在2摄氏度以下),当前的碳价还远远不够。IMF(国际货币基金组织)测算,要想把升温控制到2度,碳排放的价格需要在2030年达到75美元/吨。世界银行对此测算的价格区间是50~100美元/吨二氧化碳,其最新统计也足见当前碳价之低,能达到上述目标的碳价格涵盖的全球排放量还不到4%。所以,无论从总量或者价格的角度上看,碳定价从目前的状态到满足碳中和的条件还有90%以上的路要走。

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。