统筹多目标多因素确定全国碳市场扩围路线图

在全国碳市场扩大行业覆盖范围的过程中,需要妥善处理好发展与减排、长期与短期、国际与国内、成本与效率等关系。为确保碳市场扩围工作平稳有序,需综合考量行业减排责任、数据质量、配额分配难易程度、边际减排成本、行业接受度以及国际政策影响等多方面因素,合理研判重点行业纳入全国碳市场的时间表、路线图。

一是钢铁和水泥行业碳排放贡献大、碳污协同性强,铝冶炼行业作为非二氧化碳温室气体排放典型代表,均是落实

碳减排责任的关键行业。减排责任是判断行业进入碳市场优先级的核心考量因素,主要体现在排放规模、减排潜力、排放特征以及协同效应。钢铁、水泥行业是我国仅次于电力行业的两大碳排放部门,依托生态环境部环境规划院自主研发的中国中长期排放路径模型CAEP-CP3.0,工业领域预计在“十四五”期间整体达峰,钢铁和水泥行业将发挥决定性作用,且行业减污降碳协同效应明显,节能提效、原燃料替代、工艺流程再造、资源循环利用等降碳路径潜力大,同时也是实现污染减排、推进美丽中国建设需要关注的重点。从排放特征来看,钢铁行业生产工序多、单体排放量大;水泥行业以工业过程排放源为主;铝冶炼行业排放既有二氧化碳,也有四氟化碳(CF4)、六氟化二碳(C2F6)等非二氧化碳温室气体,三个行业特征显著,作为首次扩围行业代表性强。

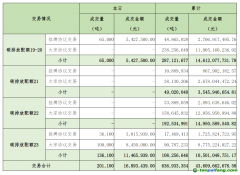

二是钢铁、水泥、铝冶炼行业数据质量与管理基础扎实,配额分配等技术方法简便易行,具备纳入全国碳市场的有利条件。数据基础、分配方法、管理条件、能力建设等会直接影响碳市场的效率与公平。自2013年起,我国要求电力、石化、化工、建材、钢铁、有色、造纸、航空等八大行业企业编制报送温室气体排放报告并开展核查工作,为全国碳市场建设奠定了扎实的数据计量、监测和管理基础。其中,水泥和铝冶炼行业主要排放工序单一、工艺流程清晰、数据可追溯性强,数据质量与管理水平较优,核算核查、配额分配及监管相对容易开展;钢铁企业多为排放量大的规模以上企业,具备较高水平的人才、技术、设施基础。三个行业温室气体排放报告与核查技术指南等技术规范已陆续发布,相关企业正在按照最新要求开展2024年度碳排放数据核算报告,这为全国碳市场扩围工作提供了有力数据支撑。

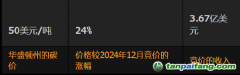

三是扩围将降低行业平均减排成本,增强产业国际竞争力,近70%的企业对纳入碳市场意愿强烈。扩围将进一步增强我国碳市场主体间边际减排成本的差异性,在提升市场活力的同时,为高成本减排企业提供效益更优的灵活减排路径,有效降低全社会平均减排成本。生态环境部环境规划院通过中国碳市场优化设计和综合评估模型(CMODE)测算得出,碳市场首次扩围后,预计将带动社会总投资2500亿元/年—3500亿元/年。此外,我们针对钢铁、水泥、铝冶炼等企业开展了问卷调查,共收集有效样本332份,约90%的企业认为碳市场能够对行业转型升级起到积极促进作用,87%的企业认为碳市场能够对企业降低减排成本起到促进作用,近70%的企业迫切希望尽快纳入全国碳市场。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。