全国碳价承压下跌

CCER的重启被视作“碳圈”的开年喜事,但对于全国碳市场交易

价格,却带来了一定的压力。

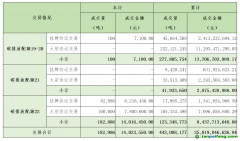

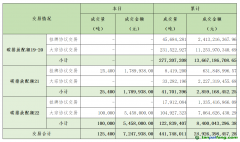

2023年,全国碳市场交易以55元/吨的开盘价开年,在年底最后一个交易日报收79.34元/吨,全年上涨了44.3%,10月份更是曾突破80元/吨的高点。

但2024年,碳价却呈现出明显的趋弱

走势,1月22日CCER交易重启后,更是单日下跌1.83%,收在70.67元/吨,较去年最后一个交易日收盘价已跌去10.9%。

根据气候未来创始人、浙江大学碳中和客座讲师汪军此前的解释,CCER的重启在活跃碳交易的同时,也会导致新增供给涌入市场,令碳价面临下行压力,若持有配额的企业在供给增加时选择抛售,那么市场就会在短期内出现震荡走势。

从碳价过往走势来看,去年10月突破80元/吨高点后,有关CCER重启的预期也越来越强,一定程度上抑制了碳价继续走高,但履约期临近的季节性效应也曾在短时间内推升过碳价,如去年12月21日,全国碳市场交易价格单日上涨7.04%,报收77.82元/吨,为年底收在接近80元/吨的水平打下了基础。而年初随着CCER交易重启“肉眼可见”的临近,碳价也承压走低。

不过,在短期波动后,随着政策基础的稳固、减排标准的严格、市场交易量的活跃和履约期的进展,业内有关碳价进一步提升的期待也很高。国网能源研究院近期发布的报告即认为我国碳价将上行至全球平均水平(目前作为标杆的欧盟碳市场EU-ETS交易价格接近我国碳价的8倍),不少从业人士、相关专家也认为未来几年我国碳价可能会在100元/吨的水平线上运行。

除了碳价,或许更值得关注的是CCER交易启动、全国碳市场扩容及相关金融机制完善带来的市场规模的扩大,根据北京绿色交易所的预测,未来中国碳市场实现金融化后,以其70亿至80亿吨的配额计算,预计年交易量或将超过100亿吨,交易额有望超过1万亿元。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。