碳交易市场的结构特征

从当前运

行情况来看,碳排放权的交易在各个国家和地区的ETS建设实践中认知较为一致,普遍是指企业将实施

节能减排举措后获得的剩余排放温室气体的权利进行交易,权利的来源主要包括政府基于总量控制分配的配额或者企业基于项目产生的抵消额。因此,全球ETS的市场结构也具备相似之处,基本包括了“初始分配-现货流通-风险管理”三个环节,即政府通过初始分配将碳排放权交付到指定企业,企业之间再进行碳排放权的现货交易,并利用衍生品交易管理风险。

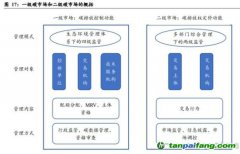

初始分配环节是碳排放权的一级市场。主要功能是创造碳排放权配额和项目减排量(

碳信用)两类基础碳资产。

碳配额的产生主要通过免费分配和

拍卖两种途径,项目减排量的产生则须根据相应

方法学完成项目审定、监测核证、项目备案和减排量签发等一系列复杂的程序,当

碳配额或项目减排量完成注册程序后,就成为持有机构能正式交易、履约使用的碳资产。其中,碳配额的初始分配一般基于“总量控制”原则,由政府采用“

拍卖+免费分配”混合的方式将碳排放权交付给参与企业。各个区域分配在拍卖和免费分配上的比例有所不同。如美国的RGGI和WCI加州区域的拍卖比例分别占90%以上,如欧盟从ETS运行第一期的100%全部免费分配逐步提升至第四期的53%配额实行拍卖,韩国ETS免费分配比例从初始阶段(2015—2017年)的100%降至第三阶段(2021—2025年)的90%以下。

现货流通环节是碳排放权的二级市场。交易双方对碳排放权交易的数量、价格等达成协议并实现所有权转移。从交易方式看,全世界差别不大,部分区域使用单独的

交易系统进行交易(如RGGI在COATS系统交易),另一些区域直接在交易所进行交易(如欧盟在欧洲能源交易所EEX和洲际交易所ICE交易,韩国在韩交所KRX交易)。从交易参与者看,大部分国家和地区的金融机构在此环节开始参与碳交易业务。巴克莱银行在EU-ETS中充当做市商,韩国从2019年开始指定韩国产业银行和韩国中小企业银行为碳配额的做市商。

风险管理环节主要是指碳排放权的衍生品交易市场。世界各地呈现出较大的分化。欧盟金融市场成熟,目前相关的金融衍生品包括远期、期货、掉期和期权等基础产品以及价差合约、指数产品等。美国RGGI相关的期货和远期交易目前也只在ICE上市交易,交易量逐年提升。韩国在指定金融机构成为做市商的同时,也开始引入衍生品市场完善市场功能…… 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

文/中证金融研究院助理研究员丁一、李川

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。