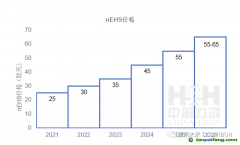

基本情况介绍 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

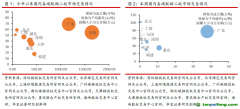

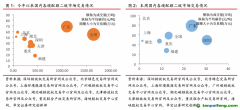

我国碳排放市场是遵循欧盟碳市场的配额交易机制,所谓配额交易,就是允许各企业根据自身的经营状况和实现减排的成本差异,在碳排放交易市场对温室气体排放额度进行自由交易,交易的供给方是有能力实现低成本减排并产生碳排放权剩余的企业,需求方是排放超标且减排成本高于市场上碳排放权价格的企业,通过排放配额交易,可以引导资金向低减排成本的企业流动,促进企业开发更先进的减排技术降低减排成本,形成良性循环(朱品文,2016)。2012年1月,国家发改委宣布在北京、上海、深圳、广州市场开展碳排放权交易试点工作,就此拉开了碳排放交易的序幕。自2013年起,深圳、北京、广东、上海、天津、湖北、重庆七大碳排放交易试点先后正式挂牌交易。根据中国碳排放交易网的数据,截至2016年12月31日,七大试点碳排放交易平台累计交易量达8610万吨,交易额达20亿元。其中,深圳碳排放交易所挂牌交易时间最早,且先后开启了四个交易品种;而湖北交易所虽开始时间较晚,但却相较其他交易所更为活跃,交易数额最大。但是,整体上看,七个碳交易试点的市场活跃度普遍较低,笔者分别统计了各交易所有交易的天数,记为有效交易天数,统计发现在很多个交易日是没有交易的,甚至个别交易所的有效交易天数不足总交易日的50%。关于七大碳排放交易平台的基本情况详见表1。

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

市场交易价格收益率的分析

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

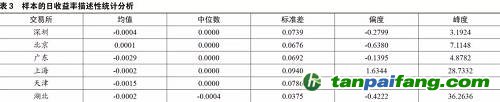

为了在接下来更好地分析碳排放交易市场的有效性问题,需要对各市场的日交易价格及日收益率序列的分布特征进行分析。选取表1中统计的截至2016年12月31日前的有效交易天数作为样本量,选取交易日的收盘价格、计算出价格对数收益率作为研究对象,分别对每个市场进行描述性统计分析。其中,重庆交易所的交易产品因运行时间较短,样本数量过小,不列为研究的样本范围;而深圳交易所共四种产品,将运行时间最长的SAZ-2013列为深圳市场的研究对象。表2和表3分别是各交易所样本的日交易价格和日收益率的统计分析结果。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

从成交价格的统计结果来看,北京和深圳交易所的碳排放成交均价较高,是由于这两个交易所成立时间较早,作为南、北方的两大金融中心,对碳排放的交易需求较大,从而推高了碳排放权的交易价格。从资产收益率的统计结果看,我们更关心资产收益率的分布特征,而最突出的特征就是除了深圳和广东交易所外,北京、上海、天津、湖北交易所的资产收益率峰度较高,均表现出明显的“尖峰厚尾”特征。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

此外,可以通过Jarque-Bera检验来验证样本收益率序列是否服从正态分布。根据Jarque-Bera检验,当返回值h=0时,接受服从正态分布的原假设;当h=l时,拒绝服从正态分布的假设。当p值小于没定的概率水平(o.05)时,拒绝原假设,样本不服从正态分布;反之,接受原假设。结果表明,所有交易所的收益率序列在0.05的显著水平下均拒绝了正态分布假设。因此,我们可以认为北京、深圳、上海、广东、天津、湖北交易所的碳排放交易收益率均不服从正态分布特征。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。