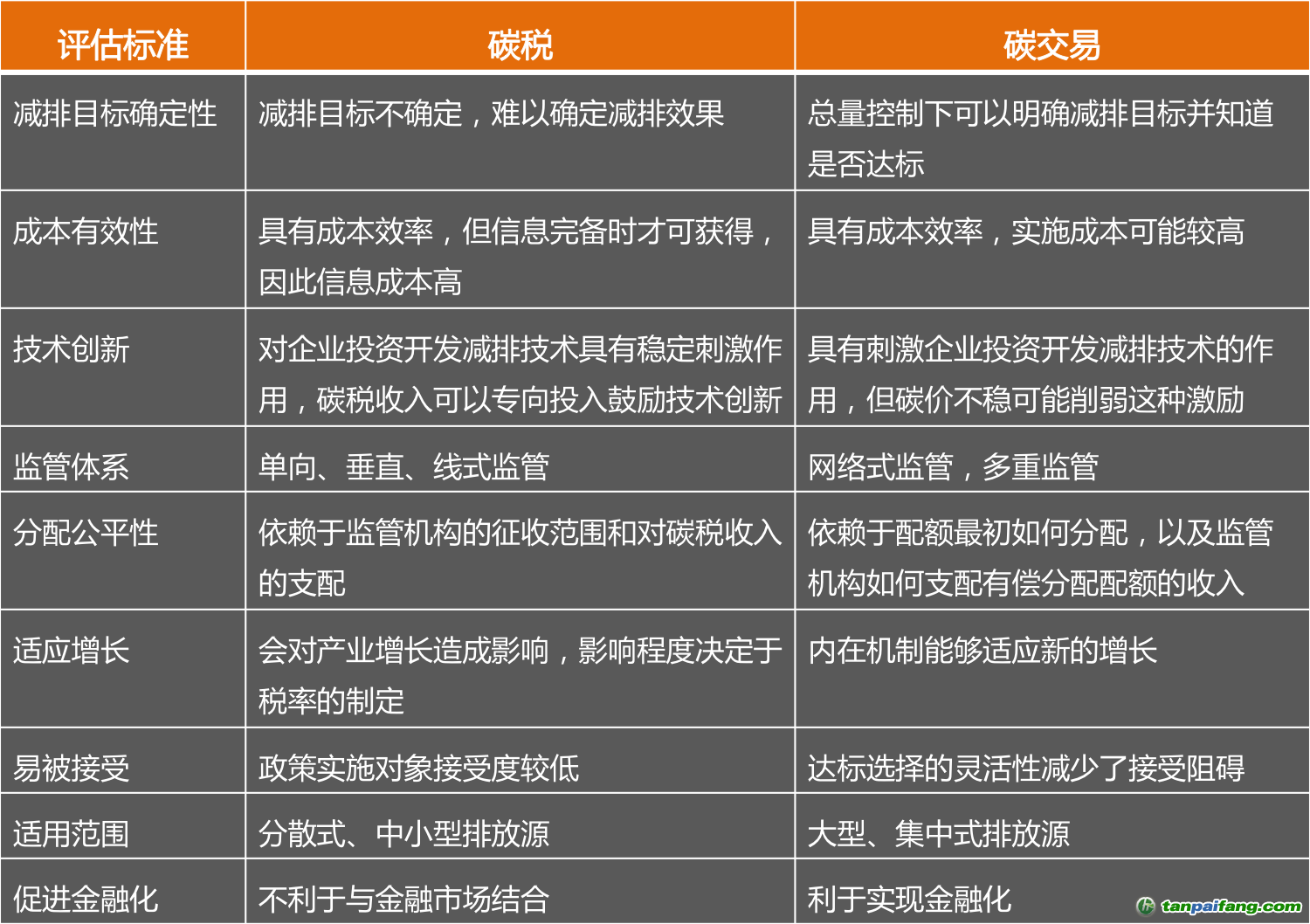

碳税是以化石燃料的含碳量或

碳排放量为基准征收的一种税目,基于“庇古理论”的污染者付费原则,通过税收的方式使

碳排放的外部成本内部化。

碳交易源自科斯理论,强调通过市场机制解决外部性问题,重视排放行为的产权化。首先由管理当局设定排放的总量控制目标,再将排放权以配额的方式发放给企业,借助不同企业减碳成本的差异形成市场交易,使得成本效率最高,实现整体减排成本最小化。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。