(四)碳排放权的“储存”和“预支” 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

储存(banking)是指允许企业将当年未用完的排放权留备以后使用,预支(borrowing)是指允许企业提前使用将来的排放权。通常而言,允许储存和预支,可减少碳交易价格的波动、提高市场效率。更重要的是,参与交易的企业在成本最低目标下跨期分配其碳排放权,通过市场机制的作用得到最优减排时间路径(Friedman and Deason 2009)。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

具体而言,假定企业某个项目需两期完成,第二期排放量将显著高于第一期,两期初始获得的排放权相等,两者之和等于企业实际需要排放的碳总量。如果禁止排放权的储存和预支,那么第一期的排放权将相对过剩、价格下跌,而第二期减排任务较重,排放权相对不足,其市场价格将明显高于第一期,导致市场价格波动大。如果允许储存,企业就可将第一期用不完的排放权留给第二期使用,从而降低市场波动和企业减排成本。

从欧盟ETS的实践来看,第一阶段禁止碳排放权EUA的储存和预支,好处是减少不确定性,便于更好地研究该阶段的市场特征和进行监控。但由于第一阶段碳排放权基本上无偿分配,管理部门估计的企业碳排放总量较高,导致碳排放权发放量超过企业实际需求。由于第一阶段过多的排放权无法留供第二阶段使用,在2007年第一阶段接近尾声时,排放权交易价格急剧下跌。

总之,能否允许排放权储存和预支,是碳交易市场一个关键制度设计之一。但毫无限制的预支,也会带来很多负面影响。如,监管机构难以有效控制某一时期排放总量,为此需增加监管成本。同时,有大量碳排放的企业可能偏好预支,一旦政策松动,这类企业往往千方百计与监管者讨价还价,或通过寻租获得更多排放权,以此逃避减排责任。如果某个大量预支的企业破产,其它企业将因此担负更大的减排责任。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

为防止大量排放权预支导致未来排放权不足、价格过高,可发展期权、期货市场。拥有看涨期权的企业可在一定时期内或某一时点以约定价格买入碳排放权,拥有看跌期权的企业则可以约定价格卖出碳排放权,以防止市场价格过度波动,加大企业风险。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

三、碳排放权交易市场的价格管理

在禁止储存、预支的情况下,为防止排放权交易价格剧烈波动影响市场正常运行,管理机构往往需要设定价格上下限(Frankhaser & Hepburn,2009)。设定价格下限是必要的,可给企业减排以一定激励。这个价格称为拍卖保留价格(auction reserve price)。各国碳交易市场都会逐步增加排放权拍卖的比重,如果市场价格低于管理者给出的拍卖保留价格,企业不会从管理者手中购买排放权,碳排放权的供给就会减少,使市场实际交易价格围绕保留价上下小幅波动。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

就价格上限而言,其设定应参考减排的边际收益,确保排放权价格成为边际减排成本与边际收益大体相当的指示器(Murray, Newell and Pizer, 2008)。但由于减排的边际收益难以准确衡量,管理机构设定的价格上限只是一个大概价格。据易碳家了解到,欧盟ETS规定,企业在第一阶段若排放超标,将受到每吨CO2 40欧元的惩罚,可理解为购买额外排放权的价格为每吨40欧元。该价格超过了第一阶段市价,并未起到价格约束作用。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

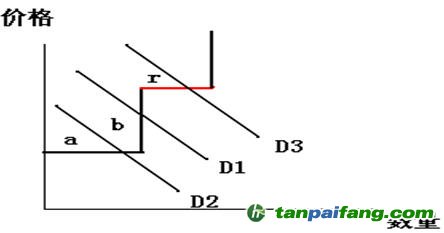

除价格控制外,还可以通过政府排放权储备(allowance reserve)来调节。Murray等(2008)设计了加入排放权储备的价格上、下限机制:如果政府免费发放排放权,价格下限就是排放权最低转让价;如果政府通过拍卖发放排放权,就设定拍卖底价。在设定最高价格时,管理机构掌握的排放权储备可形象地称为“安全阀”(safety valve, Jacoby & Ellerman,2004)。据易碳家了解到,当企业需要更多的排放权,可向政府支付一定价格购买。排放权储备须有数量限制,否则过量发放会降低企业减排动力。如图1所示,D1,D2,D3表示不同水平的排放权需求:当需求为D1时,需求的增减只要在b段内,由于排放权供给总量不变,将影响市场价格。如果需求下降到D2,在供给曲线a段,价格下限将起作用。如果需求上升到D3,管理机构投放规模为r的排放权储备,可平抑价格,原价格上限不会被突破。但排放权储备毕竟有限,若需求继续上升,市场供求将导致排放权交易价提高。

图1:考虑排放权储备的价格管理

资料来源:Murray, Newell and Pizer(2008)

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

政府可通过两种方法来发放排放权储备。其一,在每一阶段结束时,政府集中出售这些额外的排放权,企业根据自身状况确定购买量。如储备量能满足需求,售价固定;若储备供不应求,谁报价高谁获得。还可借助期权等衍生工具,如拥有看涨期权的企业可在规定时间内,以既定价格买入一定量排放权。期权可通过竞拍或免费获得,但其总量一定,排放权储备不致过多发放。当排放权市价高于期权执行价时,企业会行权,使价格有所下降。如果市价低于行权价,企业无需行权,直接在市场上购买即可。这样,可保证排放权市场价格控制在一定范围内。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。