林业、可再生能源和甲烷利用迎来春天

CCER的重启,最受关注的是方法学的申请和认定,这关乎在新的发展阶段有哪些自愿减排的技术、项目、企业可以参与其中。

遵循“历史验证未来”的原则,通过整理前期公布的十二批CCER备案清单的项目类型,可以看出CCER方法学认定暂停前,也就是2009年起通过审定、备案以及获得减排量备案的CCER项目分布主要集中在可再生能源和甲烷回收利用。

据数据统计显示,截至2020年4月,CCER审定项目累计2856个,备案项目1047个,获得减排量备案项目287个。按照1047个备案项目的类型统计,风电、光伏和农村沼气利用占比最大,三者合计占比超过73%。其他如水电、生物质发电、余热发电、林业等合计占比27%。

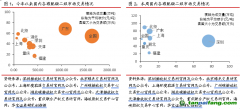

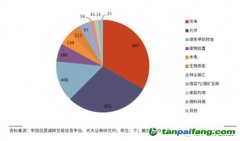

按照287个(其中有254个项目挂网公示)获得减排量备案、签发CCER的项目的数据统计来看,风电、光伏、农村户用沼气、水电占比最多,分别为35%、19%、16%和13%,其他还有余热发电、生物质发电、林业

碳汇等,但签发数量较少。

结合当前我国对能源安全的考量,以及“双碳”目标对

新能源的建设进度,笔者判断,为了更好地鼓励

新能源企业、新能源项目的建设,对CCER项目的认定也会对于此类企业产生相应利好。

甲烷作为第二大温室气体,也是油气开采、煤炭开采、农业活动中均会大量释放的可利用燃料,其相关项目的发展也将得到支持。如《2023年能源工作指导意见》中提出“力争在陆地深层、深水、页岩油气勘探开发、

CCUS促进原油绿色低碳开发等方面取得新突破”。

另外,林业碳汇也备受业界关注。从中办、国办出台的《关于深化生态保护补偿制度改革的意见》来看,未来政策支持的三大CCER核心项目类型是林业碳汇、可再生能源和甲烷利用。林业碳汇虽然在前期的认定备案和签发中通过的项目较少,但其生态价值和减碳价值均具备相当广阔的发展空间。据测算,目前一般碳汇造林项目的碳汇量每年约为1吨/ 667平方米,森林经营碳汇项目的碳汇量每年约为0.2吨/ 667平方米,竹林经营碳汇项目的碳汇量每年约为0.4吨/ 667平方米。

但是,CCER认定的林业碳汇方法学有着较为严格的适用条件,以碳汇造林项目为例,只有符合以下七点的才适用于本方法学:无林地上2005年后新造林;不属于湿地和有机土;不违反相关政策法规,且符合国家造林技术规程;土壤扰动面积小于10%,20年内不得重复扰动;不采取少出的林地清理方式以及其他人为火烧;不移除地表枯落物、树根、枯死木及采伐剩余物;不会造成项目开始前农业活动转移。另外,计入期内不应有大规模的采伐计划。如此才可以通过《碳汇造林项目方法学》申请CCER签发。

考虑到林业碳汇主要是林农承包经营,其收益归于林农,既能实现减碳降碳,又能增加林农收入,是推动“双碳”目标与乡村振兴建设的重要方法,因此林业碳汇的发展也将借着CCER的重启迎来春天。

随着CCER的重启,新能源项目、节能降碳项目、能量效率提升项目、林业碳汇项目等均可以直接参与到碳市场中来,在能源转型时期可以在一定程度上拉平与传统高耗能项目的成本差,同时也可以产生长久的收益。

未来,我国碳市场建设将不断完善,并纳入八大重点排放行业,各行各业都需要在碳市场中寻求机会规避风险。同时,欧盟碳边界调整机制即将生效,外部的“碳约束”也将是各企业、各单位需要面对的问题。“碳”将成为生产和生活中随处可见的“要素”,或将成为未来商品价格中重要的影响因素之一。期待CCER的重启为碳市场带来新的活力,为减碳降碳的先进单位和个人带来新的动力,也为实现“双碳”目标增加新的助力。

(作者系卓创资讯研究院高级研究员)

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。