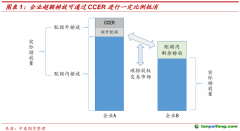

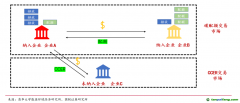

CCER的价值和发展可以从量和价两方面来看

碳市场对CCER的需求非常可观且有望继续增长。按照生态环境部《碳排放权交易管理办法(暂行)》中规定清缴碳配额时可用CCER抵销上限为5%,2023年第一季度碳配额(CEA)均价为55.95元/吨,计算可以得出目前(碳市场仅纳入电力行业)CCER每年的理论最大需求量为2.25亿吨,经济价值为128.89亿元。后期来看,CCER的需求量和经济价值会成倍增加。首先,碳市场覆盖的规模和碳配额总量在不断扩大,“十四五”期间计划从电力行业扩大涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等八大重点排放行业。据

北京绿色交易所预测,覆盖八大重点排放行业后的碳市场覆盖的碳配额总量将扩容至80亿吨,按此计算,CCER的可交易上限为4亿吨。按照当前的碳配额价格计算,“十四五”末CCER的市场规模有望达到200亿元。

业内人士认为,目前我国全国碳市场和地方试点碳市场的碳配额价格普遍偏低,CCER价格将跟随碳配额价格上涨至合理区间。最新数据显示,欧洲ICE交易所的欧盟

碳期货近月合约的价格为88.95欧元/吨,欧盟

碳期货的价格曾在2022年一度突破99欧元/吨,且当前呈现近弱远强的形态,这也在一定程度上表明交易者认为在未来(能源消费旺季的冬季)

碳价仍然有上升的空间。对比来看,我国碳市场碳配额价格仅为欧盟碳配额期货价格的1/12(以4月21日汇率计算)。碳配额价格不应盲目追高,过高的价格会给控排企业带来太大的压力,不利于企业的生存发展和优化转型;反之,过低的价格无法激励企业减碳降碳。合理的价格会在碳市场逐渐完善、企业减碳降碳成本变化的过程中形成,碳配额也会从免费分配向缩减免费配额、增加

拍卖配额转变。

历史来看,CCER价格一般持平或略低于碳配额价格,控排企业才有购买CCER用于抵销碳配额清缴的动力。随着碳配额的收紧,碳配额价格的上涨也会带动CCER价格上涨至合理区间。

综合来看,CCER在未来将呈现量价齐升的状态。其交易体量和经济价值将十分可观,且随着新增认定项目的增多,控排企业选择CCER抵销碳配额清缴的意愿和选择性也会不断扩大。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。