有备而来

2018年,应对气候变化职能从国家发改委转隶到生态环境部。今年2月,生态环境部将以“部市联建”的形式支持北京市承建全国CCER交易中心的消息见诸报端。CCER

交易系统开发工作已近完成、上半年有望启动的消息,在坊间盛传。2021年全国碳市场虽然总体配额宽松,但市场对CCER的期待还是日渐饥渴。到2022年初,CCER项目的价格在45元每吨,但其中现货项目却非常稀缺,洽谈中的项目则已指向CCER重启后一年的期货。这体现出市场对CCER的需求旺盛,但供不应求。

按照现行规则,存量CCER可用于抵销最高5%的应清缴配额,而首个履约周期的控排企业核销,一举就消化了3300万吨存量CCER,超过了2012-2017年的总和。根据上述路孚特模型的估算,2017年暂停新项目受理时,市场的存量CCER为4000万吨左右,目前已得到显著消化。

在全国碳市场启动以来的近11个月里,中国碳市场的决策层牢牢记取着CCER供大于求的教训,做出了不同角度的提前调试。

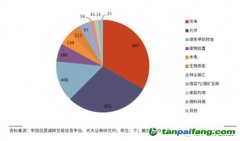

从全球范围来看,碳信用签发的主要项目类型有:林业、农业、

碳捕集与封存、能源效率、燃料转型、逸散排放、工业气体、制造业、可再生能源、交通运输等。其中以林业项目最为典型。2015年到2020年间,全球累计签发的林业碳信用占总量的42%。

2021年9月,中办、国办出台的《关于深化生态保护补偿制度改革的意见》划出了未来政策支持的三大CCER核心项目类型——林业、可再生能源,和甲烷利用。这在纷繁的

碳减排项目类型中画了一个圈。文件出台半年来,这个“圈”已经深刻影响着中国CCER的市场预期和

碳基金的投资走向。它代表决策层希望引导高质量的CCER,避免闸门一开再度供需失衡。同时它们也是中国“双碳”目标路线图上的优先关切——可再生能源是新型电力系统的基础,林业是最典型的陆地碳汇项目,并且密切关系到中国一直坚持的森林蓄积量目标,而甲烷利用涉及到中国广大的农牧业基底、并且直指天然气行业的清洁发展。

除此之外,CCER作为一种多功能的金融资产的属性也在得到加强。2021年7月22日,中国人民银行发布的金融行业标准《环境权益融资工具》(JR/T 0228-2021)开始实施。包括CCER在内的环境权益资产在金融市场上的操作被纳入标准化轨道。今年4月12日,中国证监会发布了行业标准《

碳金融产品》(JR/T 0244-2022),明确了典型

碳金融产品的实施流程。相比

碳配额,碳信用所具有的金融属性更强、能够支持更多金融衍生品的开发和流通。如果碳金融市场更活跃、产品更丰富,将有利于把更多资金被引入碳排放投资,也会对碳排放权的一级市场产生正反馈。紧锣密鼓出台标准,是金融行业在为CCER“复出”加紧做准备。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。