碳市场缺失的一块拼图

2013年,中国雷厉风行地启动了7个区域性碳排放权交易市场试点,各地开始积极实践探索。由于CCER可以抵消部分排放配额,又可以直接在碳市场交易,于是拥有

新能源业务的集团企业,纷纷成立

碳资产管理公司,围绕减排量项目的行业创新思维也层出不穷。比如“渔业

碳汇”概念一经提出,多个试点项目很快上马。

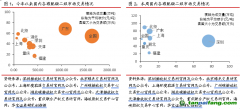

经过几年的尝试,区域碳市场成交均价有的在40元以上,有的低至10元以下,大部分在20元上下,而CCER价格与配额价格关联。彼此不相连通的区域碳市场,无法充分发挥价格发现的功能,导致碳价长期低迷。同时,随着CCER项目越积越多,项目开发也开始呈现出低价竞争的不健康局面。2017年3月14日,对CCER从业人员来说是个断崖式的日子。国家发改委这天发布公告,表示由于“温室气体自愿减排交易量小、个别项目不够规范等问题”,为了完善和规范相关交易,暂停新CCER的申请受理,但已备案的CCER项目仍然可以交易。

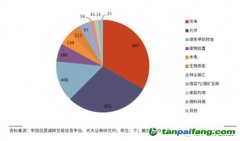

根据路孚特碳研究数据,从2012年CCER交易开启,至2017年暂停新项目受理,国家发改委共签发了约8000万吨二氧化碳当量的CCER,但是五年来仅消化掉约3200万吨,在低迷不振的碳价下,行业对碳市场的热情逐渐消退,碳资产供大于求的局面日渐累积。中国政策层深刻体会到了碳市场运作的复杂性和供需平衡的重要性。

但从碳市场的完整性来说,CCER是不可或缺的交易标的。相比只有控排企业获得的碳排放权配额的交易,惟有主动减排效益也进入市场并获取收益,才能让控排企业之外的更多市场主体有动力积极实践各类减排项目,碳资产运营也才能充分激励减排,助推“双碳”目标实现。因此,CCER何时重启、如何重启的动向,尤其引人关注。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。