导读绿氢产能放量高增已成趋势,绿氢全面渗透下潜在消纳空间高达亿吨,将催生氢气和相应设备的万亿市场规模,布局相关氢能核心装备企业将率先受益。

投资逻辑

氢气消纳潜在上亿吨量级,带动万亿市场规模启动。氢气消纳主要集中在化工、钢铁、储能和交通四大领域,从短、中期以及理论极限值分析来看,短期已立项规划的绿氢项目可带动上百万吨氢气需求和上百亿元市场空间,而在绿氢全面渗透下,潜在的消纳空间高达亿吨,将催生氢气和相应设备的万亿市场规模。

绿氢放量高增趋势已成,新增绿氢消纳问题逐步凸显。中国绿氢项目数量及政策规划量双高增,当前已立项产能达242万吨、2025年各地政策规划总量达100万吨,将带动电解槽的装机高增。根据政策规划,2025年电解槽装机量在中性/乐观情况下将达到19/28GW,目前招标已达GW级别,2023-2025年CAGR将达180%,放量高增已成趋势。当前国内氢气供需趋于平衡,化工行业氢气产量/消耗量约3800/3540万吨,根据统计和测算的已立项/短期/中期绿氢产能270/341/9000万吨看,供给端将高速增长,绿氢消纳问题逐步显现。基于氢气工业原料和能源产品的双重属性,以及

碳排放双控等政策下多个行业开启的

绿色化转型,未来氢气消纳将集中在化工、钢铁、交通、电力四大行业。

化工:氢气作为工业原料直接消纳,项目升级减碳将带动绿氢消纳。传统高碳排放工业新增产能受控,氢基绿色化工将成为产业转型的重要突破口,绿氢需求先后受替代渗透和新增项目带动。(1)合成氨:供需趋紧下产能有望迎来逐步恢复,制氢环节是合成氨主要碳排放来源,电解水制氢可实现零碳排放,绿氨规划已超800万吨,带动百万吨氢气增量;(2)甲醇:考虑到煤制甲醇新项目难以获批,绿色甲醇有望成为新增产能突破口,当前规划量已达到450万吨,对应约86万吨氢气增量;(3)炼化:高端化、绿色化发展成为新趋势,氢炼化将成为石化工业

碳中和关键,《“十四五”全国清洁生产推行方案》提出石化化工行业实施绿氢炼化降碳工程,炼厂绿氢渗透率有望稳步提升。

钢铁:行业开启绿色转型,

碳税下绿氢渗透有望提速。钢铁行业脱碳难度高、体量大,其碳排放量约占中国碳排放总量的15%,脱碳转型需求迫切。电气化难以实现完全脱碳,氢气具备高能量密度及热值,采用绿氢替代焦炭还原及煤掺烧绿氢供热将成为钢铁领域脱碳的关键路径,国内大型钢铁企业已开启氢冶金

试点项目,产能规模达到740万吨,对应将带动约40.7万吨氢气需求。钢铁领域对氢气成本敏感度高,

碳税落地将驱动绿氢渗透提速。以焦炭

价格2500元/吨测算,无碳税下,氢炼铁与焦炭炼铁平价时的氢气成本为9.55元/kg,50欧元/吨碳税下,将提升至15元/kg,此时绿氢的制取成本对应电价为0.2元/kWh,并且低于灰氢加碳税的成本。

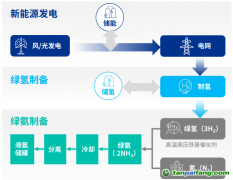

储能:风光消纳压力提升,大规模、长周期氢储能迎机遇。可再生能源大规模应用根本性问题在于消纳,在源侧实现风光消纳并发展大规模长时储能,是实现绿色大电网稳定供电的关键,也是绿电外送的前提。氢储能是长周期、大规模储能的优选项,大规模应用和时间边际成本低,上游侧耦合风光设备电解水制氢,可解决风光消纳及上网问题,

新能源配储需求推动氢储能放量,风光氢储一体化项目逐步落地,开工的一体化项目对应制氢产能已达28万吨。

交通:率先打开绿氢消纳第一缺口,放量确定性强。当前燃料电池重卡在补贴下可实现TCO平价,平价下绿氢应用场景加速率先突破,根据2025年各地区政策规划,燃料电池汽车保有量达到11.8万辆,放量具备较高确定性,将拉动绿氢在需求侧的消纳,预计2025年氢气需求量达160万吨。

投资建议

绿氢产能放量高增已成趋势,绿氢全面渗透下潜在消纳空间高达亿吨,将催生氢气和相应设备的万亿市场规模,布局相关氢能核心装备企业将率先受益,电解槽:华电重工、昇辉科技、华光环能、亿利洁能;检测设备:科威尔。

风险提示

技术研发进度不及预期、下游氢能推广滞后、政策和项目落地不及预期

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。