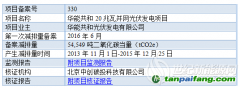

国际能源署(IEA)在日前发布的一份调查报告中预计,全球安装的光伏、风电和其他可再生能源的装机容量在今年将实现三位数的增长,新增光伏发电装机容量将达到190GW。

而今年全球新增可再生能源总装机容量将首次超过300GW,这是由于对气候变化和能源安全的日益担忧推动了8%的增长,而2021年全球安装的可再生能源的装机容量几乎达到295GW。

国际能源署表示,尽管由新冠疫情引发的供应链挑战、施工延误以及原材料和大宗商品

价格持续增长,但2021年安装的全球可再生能源装机容量增加了创纪录的6%。

国际能源署在其最新的可再生能源市场报告中表示,全球安装的光伏、风电和其他可再生能源发电的装机容量将在2022年达到创纪录的水平,与去年相比增长8%以上,将增长到近320GW,其中中国、拉丁美洲和欧盟处于领先地位。

国际能源署执行董事Fatih Birol表示,俄乌冲突增加了加速

清洁能源转型的紧迫性,各国政府越来越希望加强可再生能源的能源安全和气候效益。

他说,“最近几个月的能源市场发展(特别是在欧洲),再次证明了可再生能源在改善能源安全方面的重要作用,以及它们在减少

碳排放方面公认的有效性。减少繁文缛节、加快审批,并为加快部署可再生能源提供适当的激励措施,是各国政府可以采取的一些最重要的行动,以应对当今的能源安全和市场挑战,同时保持实现我们国际气候目标的可能性。”

据国际能源署预测,今年全球安装光伏系统的装机容量将占可再生能源总装机容量的60%,预计将达到190GW,与去年相比增长25%。2022年,公用事业规模的光伏项目几乎占到了光伏系统总装机容量的三分之二,这主要是由于中国和欧盟的强大政策环境推动了更快的部署。

2021年,中国新增可再生能源装机容量占全球的46%,预计2022~2023年将继续保持增长,平均每年将安装140GW以上,主要由安装的大规模光伏系统增长而驱动的。

尽管面临大宗商品和运费价格上涨等挑战,但安装的可再生能源装机容量依然增长。国际能源署表示,自从2021年初以来,许多原材料价格和运费一直呈上升趋势。到2022年3月,多晶硅的价格翻了两番多,钢材价格上涨了50%,铜价格上涨了70%,铝价格上涨了一倍,运费上涨了近五倍。

国际能源署在报告中指出,“与2020年相比,我们估计2022年新建公用事业规模光伏系统和陆上风力发电设施的总投资成本将增加15%至25%。不断飙升的运费是陆上风电整体价格上涨的最主要因素。对于光伏系统来说,运费、多晶硅和金属价格上涨的影响比较均衡。”

虽然预测光伏系统安装成本在2022年和2023年仍将高于新冠疫情发生之前的水平,但国际能源署表示,由于天然气和煤炭价格大幅上涨,光伏系统的成本竞争力实际上已经提高。尽管光伏系统和风电设施成本有所增加,扭转了长达十年的成本下降趋势,但天然气、石油和煤炭的价格上涨得更快,因此实际上进一步提高了可再生能源发电的竞争力。

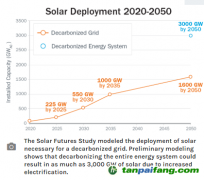

尽管2022年新增可再生能源装机容量的前景看起来很强劲,但国际能源署警告说,根据目前的政策,全球可再生能源的增长可能在2023年失去增长动力。

虽然预计全球将在2023年安装光伏系统装机容量再创纪录,达到近200GW,但这可能会被水电装机容量下降40%和风电增长所抵消。

国际能源署在报告中表示,“在没有更强有力的政策的情况下,全球新增的可再生能源装机容量预计将在2023年保持稳定。最终,对2023年及以后可再生能源市场的预测将取决于未来六个月是否会出台和实施更强有力的政策。”

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。