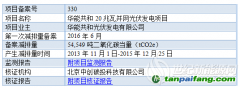

一项技术从实验室走向产业化,需要迈过三道“门槛”:技术临界、经济临界、市场临界,即,创新链、价值链、应用链均需打通。三道“门槛”迈过以后,产业会快速发展,直至新的颠覆性技术和产业的产生。从当前情况来看,风电、光伏发电均已迈过三道“门槛”。

风电、光伏发电平价以后,补贴账期风险释放;消纳、电价机制等不断完善,现金流波动风险有效降低。随着煤电灵活性改造不断推进,电力辅助服务市场、容量市场的建立健全,加之电化学储能的经济性显现,适应高比例可再生能源发展的新一代电力系统的完善,以及“两个一体化”项目的实施,预计电力系统接纳非水可再生能源的能力增强。

当前,电化学储能在电源侧、电网侧、用户侧已具备规模推广的经济价值,其应用需求、应用场景、商业模式、技术创新等正在优化和迭代。可以预见,电化学储能的规模应用将对风电、光伏发电等非水可再生能源的发展,以及提高电网安全性、可靠性和灵活性,平滑负荷曲线,减少远端负荷需求,降低电网备用容量等产生深远影响。

考虑碳达峰、

碳中和目标,国家发展改革委、国家能源局下达各省(自治区、直辖市)的可再生能源电力总量消纳责任权重、非水电可再生能源电力消纳责任权重将会加大,能源消耗总量和强度“双控”限制持续趋严。根据国家发展改革委、国家能源局相关政策,若超额完成国家下达的可再生能源电力消纳激励目标,可用超额部分抵扣能耗“双控”考核的总量指标。总体来看,各省(自治区、直辖市)政府对新建风电、光伏发电的需求加大。

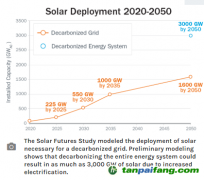

目前,风电、光伏发电的度电成本快速下降,在较多地区已低于化石能源发电。尤其是光伏发电,硅料

价格仍有下降空间,金刚线切割技术还可优化,硅片成本的下降速度还未出现明显拐点,增效技术(TOPCon、叠层电池等)的空间仍然较大,度电成本还将持续降低。根据当前产业发展情况来看,“十四五”末期,光伏发电的度电成本预计还将下降30%以上。

光伏发电存在两个“奇点”,一个“奇点”是实现与化石能源发电同价上网,另外一个“奇点”是上网电价低于化石能源发电的燃料成本。第一个“奇点”已经“临界”;第二个“奇点”在太阳能辐照资源较好的地区也实现了“临界”,到2025年,预计将有更多地区实现第二个“奇点”的“临界”。第二个“奇点”实现“临界”后,让化石能源作为调峰电源,让光伏等非化石能源多发电,从整个能源供给系统来说,是经济的,更是环保的。既然整体上是经济的,理论上就可以设置合适的交易机制,让传统能源、

新能源都“获利”,即,存在把“蛋糕切好”的方法。当前,风电、光伏发电等非水可再生能源即将迈过不再推高全社会用能成本的“门槛”,这具有跨时代的意义,相关效应叠加后,也将产生跨时代的变局。

截至目前,全球能源互联网发展合作组织、EIA等单位已发布中国2021~2025年新增装机预测,电力规划设计总院也给出了初步研究成果。综合各机构发布的数据,以及我们的研究,“十四五”期间,中国风电、光伏发电新增装机容量预计为6.0~6.5亿千瓦,约为“十三五”新增装机容量的1.9~2.1倍,年均新增装机容量1.2~1.3亿千瓦,占全国新增电源装机容量的70.0%以上。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。