中国人民银行研究局课题组 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

摘 要 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

2021年,得益于碳达峰、碳中和目标及相关政策利好,我国绿色债券市场迎来跨越式发展。全年绿色债券发行量超6000亿元,同比增长180%。绿色债券对实体经济的支持作用进一步凸显:一是工业部门发行量占比持续提升,绿色债券募集资金更多地投入实体企业和项目建设;二是发行成本优势明显;三是债券期限日益丰富,更好匹配实体经济的资金需求。金融机构绿色发展能力进一步提升,绿色金融产品工具和发行方式更趋丰富。下一步可考虑以下方面:一是逐步完善绿色债券评估认证和环境信息披露;二是统一绿色债券募集资金管理模式;三是强化激励约束;四是加大市场双向开放力度,持续促进绿色债券市场规范健康发展。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

关键词

绿色债券 环境信息披露 募集资金管理 实体经济

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

政策赋能,制度优化,绿色债券市场迎来爆发式增长 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

2021年,我国绿色债券市场迎来重大利好。一是在碳达峰、碳中和目标指引下,低碳转型加速推进,绿色融资需求大增。据测算,碳达峰、碳中和将带来百万亿元以上的投融资需求,绿色债券作为较成熟的直接融资渠道,受到普遍欢迎。二是激励约束机制进一步完善,绿色债券发行和投资动力“双增”。人民银行发布《绿色债券支持项目目录(2021年版)》(以下简称《目录》),实现了国内绿色债券界定标准的统一,进一步明确了“绿色边界”。升级《银行业金融机构绿色金融评价方案》(以下简称《评价方案》),将评价范围拓展至绿色债券,将绿色债券投资、发行分别纳入定量和定性考核范围。三是国际标准合作取得积极进展,绿色债券市场加速开放。中欧发布《可持续金融共同分类目录》(以下简称《共同目录》),推动国际绿色债券标准趋同,为中外市场主体发行、投资绿色债券提供了便利。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

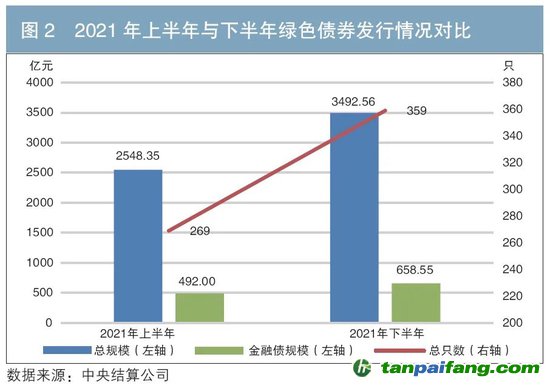

2021年,境内主体共发行绿色债券628只,规模合计6040.91亿元,发行数量和规模均约为2020年的3倍(见图1)。尤其是《目录》和《评价方案》出台后,2021年下半年绿色债券发行数量和规模分别大幅增长至359只和3493亿元(见图2),较上半年分别增长33.45%和37.09%。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

绿色债券对实体经济的支持作用进一步凸显 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

(一)工业领域绿色债券发行增加

与金融债通过绿色贷款、公共事业主体发行的绿色债券通过政府牵头的基础设施建设等渠道间接投入绿色领域不同,工业企业发行绿色债券募集资金能更直接地用于需求方。电力、交通、建筑与工程行业是绿色债券发行最多的实体行业,从2016年发行213亿元,占全部绿色债券的10.56%,增长到2021年合计发行2966亿元,占比49.10%(见图3),特别是电力行业绿色债券发行量从2016年的193亿元迅猛增加到2021年的1878亿元,有力支持了清洁发电。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

(二)绿色债券利率优势明显 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

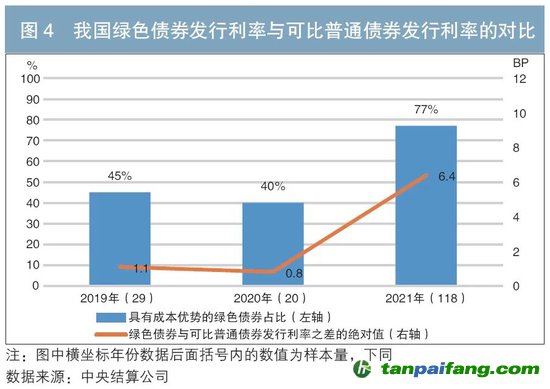

从一级市场看,绿色债券发行成本优势进一步凸显。2019年和2020年,与可比普通债券(同一发行人当季发行的非绿色债券并剔除期限溢价因素)相比,40%左右的绿色债券票面利率更低。在相关政策利好刺激下,2021年具有发行成本优势的绿色债券占比显著提升至77%,发行价差由2020年的1BP扩大到6BP(见图4)。按平均每个发行人绿色债券余额45亿元估算,每年可为单个发行人节省财务成本近300万元。如中国长江三峡集团有限公司(以下简称“三峡集团”)2020年3月发行“20三峡GN001”时,尚未获得价格优势,2021年11月“21三峡GN015”发行时,价格比当日中债中短期票据收益率曲线上的价格点低26BP(见图5)。

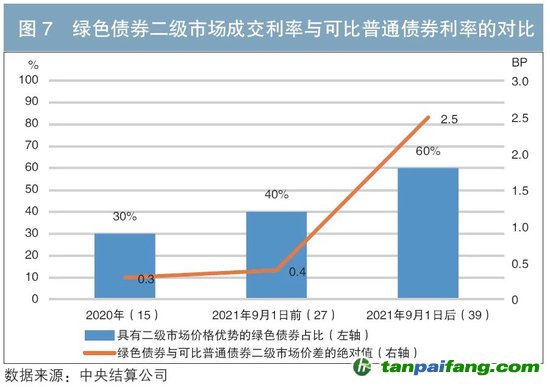

2021年绿色债券二级市场交投活跃,市场主体对绿色债券的偏好明显上升。全年共有703只绿色债券发生交易,总成交额为8754亿元(见图6)。2020年1月至2021年8月,与可比普通债券相比,绿色债券二级市场交易价格仅有0.3~0.4BP的微弱优势。自2021年9月起,绿色债券的二级市场价格优势更为明显,60%的绿色债券成交价格低于普通债券价格,平均价差扩大到2.5BP(见图7)。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

(三)债券期限搭配更为合理,匹配实体经济的不同资金需求

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

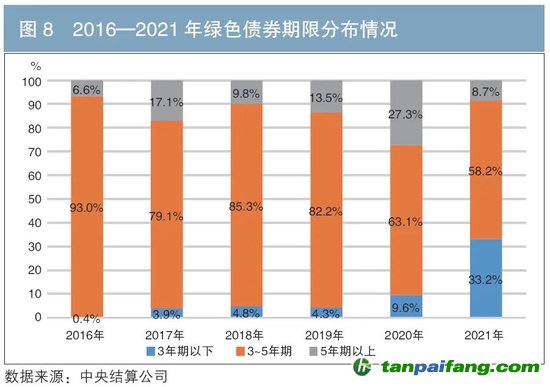

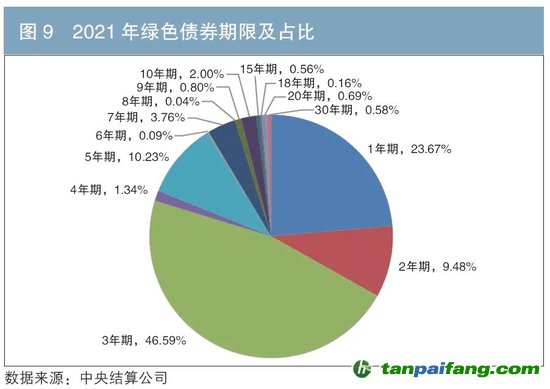

在2016年发行的绿色债券中,3年期和5年期的合计占比高达93%。2017年至今,发行期限逐渐多元化(见图8)。2021年,绿色债券期限以1年期、3年期和5年期为主,并出现20年期以上的长期限绿色债券;3年期以下绿色债券占比增长至33%,有效缓解了疫后绿色项目短期流动性不足的问题(见图9)。

金融机构服务绿色发展的能力进一步提升

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

(一)更多金融机构参与绿色债券承销

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

2016年,仅有14家银行和24家券商参与承销绿色债券。到2021年,绿色债券承销机构数量增至105家。其中,中国工商银行(4.720, -0.04, -0.84%)、中国银行(3.180, -0.01, -0.31%)、中国农业银行(3.080, 0.01, 0.33%)和中国建设银行(5.970, -0.01, -0.17%)承销规模居前四位;中小型银行(城市商业银行、农村商业银行)的参与数量由2016年的4家增长至2021年的22家(见图10),南京银行(10.870, 0.04, 0.37%)、宁波银行(34.260, -0.84, -2.39%)、杭州银行(14.580, 0.34, 2.39%)的承销规模较大(见图11、图12)。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

(二)绿色债券产品和发行方式创新层出不穷 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

绿色债券产品和发行方式创新主要体现在以下方面: 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

一是创新发行碳中和专题债券。2021年2月,三峡集团、华能国际(7.250, 0.26, 3.72%)电力股份有限公司、国家电力投资集团有限公司等发行首批6只碳中和债券,规模合计64亿元。2021年5月,中国节能环保集团有限公司发行首笔“碳中和、乡村振兴”双标绿色中期票据。2021年9月,中国农业发展银行面向全球投资者发行国内首单用于森林碳汇的碳中和债券,募集资金36亿元。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

二是发行生态保护专题绿色金融债券。2021年7月,国家开发银行面向全球投资者发行两笔绿色债券(各100亿元),分别用于黄河流域生态保护和高质量发展以及长江经济带发展。

三是绿色债券国际合作取得新进展。2021年10月,深圳市在香港发行首只离岸人民币地方政府债券,发行规模50亿元,其中39亿元为经过香港品质保证局认证的绿色债券,用于城市轨道交通和水治理项目。2021年12月,中国建设银行在境外发行全球首笔基于中欧《共同目录》的绿色债券,支持粤港澳大湾区清洁交通、清洁能源项目。同月,匈牙利政府在我国银行间债券市场发行10亿元人民币绿色主权熊猫债,这是熊猫债市场首单外国政府类绿色人民币债券。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

深入推动绿色债券市场健康发展的政策建议 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

自2016年以来,我国绿色债券市场从无到有、从小到大,现已成为全球最大的市场之一。未来,要进一步完善基础性制度设计和配套政策,加大产品工具创新力度,推动绿色债券市场规范、健康、深化发展。一是建议进一步完善绿色债券评估认证和环境信息披露。完善绿色债券统计和数据库建设,优化数字化共享平台。二是建议统一绿色债券募集资金管理模式,规定绿色债券募集资金主要用于绿色项目,高标准建设绿色债券市场。三是激励约束并行,提升绿色债券发行投资动力。四是加大绿色债券市场双向开放力度,加强绿色债券国际合作。如推动发行地方政府绿色专项债券、提供更多投资选择,支持境内发行人在国际债券市场或上海离岸市场等使用《共同目录》发行绿色债券等。(本文仅代表作者观点,与供职单位无关) 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

注: 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

1.课题组成员为人民银行研究局雷曜、杨娉、王琰

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

◇ 本文原载《债券》2022年4月刊

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

◇ 责任编辑:商瑾 印颖 鹿宁宁 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。