本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

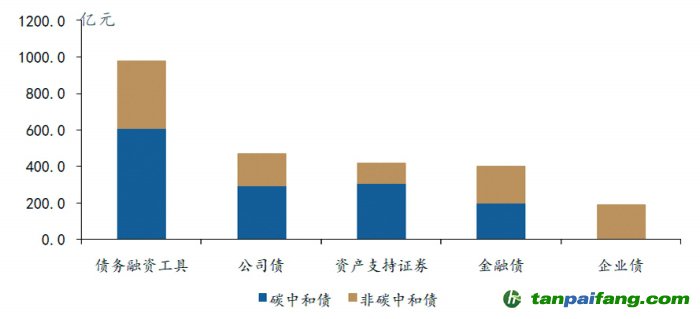

2021年上半年各类绿色债券中碳中和债发行情况

资料来源:Wind,兴业研究 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

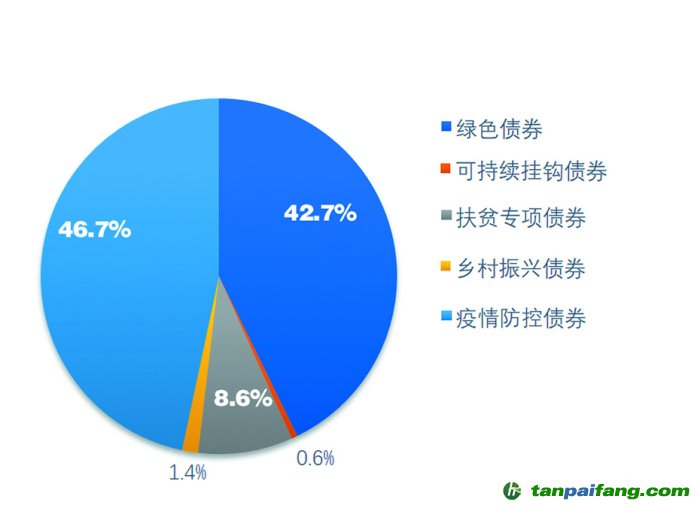

各类可持续债券累计发行规模占比

资料来源:Wind,兴业研究 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

——中国可持续债券市场发展报告

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

□鲁政委 钱立华 方 琦 邵 欢 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

□中国的“双碳”目标已经成为推动国家绿色金融政策的重点之一,强调人与自然和谐共生的生态文明建设思想为可持续金融市场的发展提供了空间。各种主题债券的活跃反映了市场的强劲需求,预计中国的可持续债券市场将继续蓬勃发展。

□中国绿色发展已进入以降低碳排放为重点战略方向的新阶段。在此背景下,投资于募集资金投向具有显著减排效益项目的绿色债券,如碳中和债券,或将在未来获得更多政策支持,从而迎来更加广阔的发展空间。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

□实现碳达峰、碳中和将成为未来一段时间各地方政府的重点工作方向,发行绿色地方政府专项债券或碳中和地方政府专项债券或将成为债券市场的一个新趋势。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

这份报告旨在对中国可持续债券市场的监管政策和发展状况进行盘点。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

中国的绿色、社会和可持续债券市场增长势头强劲,这反映出中国对减少碳排放、增强环境和社会韧性的坚定决心。我们预计,在强有力的监管指令和投资者激增的需求支持下,这一势头将加速发展。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

在全球范围内,预计绿色债券的滚动年度发行量将在2022年底达到1万亿美元。绿色债券和其他可持续发展相关的贴标债券正在成为固定收益市场的主流。在欧洲,以ESG为主题的债券于去年11月达到了市场上新发行债券的40%以上,创该年最高月度纪录。亚太地区的这一比例在去年也达到了15%。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

中国的“双碳”目标已经成为推动国家绿色金融政策的重点之一,强调人与自然和谐共生的生态文明建设理念为可持续金融市场的发展提供了空间。2021年上半年,碳中和债的发行量已经占到了同时段绿色债券发行量的50%左右。各种主题债券的活跃反映了市场的强劲需求,我们预计中国的可持续债券市场将继续蓬勃发展。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本报告是气候债券倡议组织与兴业研究联合编制的首份中国可持续债券市场研究报告。我们希望通过这份报告,帮助政策制定机构和市场参与主体更好地引导市场、预判市场、参与市场,从而推动可持续债券市场规模进一步扩大,切实支持经济转型和中国实现“双碳”目标。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

中国可持续债券市场状况

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

一、市场概览 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

根据Wind统计数据,截至2021年上半年,境内贴标可持续债券累计发行规模为3.3万亿元,其中贴标绿色债券(包括碳中和债券、蓝色债券等)累计发行规模达1.41万亿元,占到全部可持续债券发行理的42.7%;可持续挂钩债券发行量为184亿元,该债券2021年在境内推出;扶贫专项债券累计发行规模为2826.28亿元;乡村振兴债券累计发行规模为477.45亿元;疫情防控债券累计发行规模为1.54万亿元,占到全部可持续债券的46.7%。扶贫专项债券、乡村振兴债券和疫情防控债券都可以归入社会债券范畴。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

二、绿色债券市场情况

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

根据中国相关监管部门的定义,绿色债券是指将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券。根据主管部门的不同,中国绿色债券通常可以分为以下几类:绿色金融债券、绿色企业债券、绿色公司债券和企业ABS、绿色债务融资工具和资产支持票据和信贷ABS。

1.一级市场发行分析

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

(1)累计发行和存量情况。根据Wind数据库统计,截至2021年6月末,中国境内市场贴标绿色债券累计发行规模达到1.41万亿元,存量规模为1.05万亿元。其中,绿色金融债券累计发行规模和存量规模最大,分别达到5761亿元和3492亿元,占全部绿色债券的比例分别为41%和33%;其次为绿色公司债,累计发行规模和存量规模分别为2801亿元和2429亿元,占比分别为20%和23%;第三为绿色债务融资工具,累计发行规模和存量规模分别为2096亿元和1874亿元,占比分别为15%和18%;第四为绿色企业债,累计发行规模和存量规模分别为1811亿元和1686亿元,占比分别为13%和16%;最后为绿色资产支持证券,累计发行规模和存量规模分别为1649亿元和1005亿元,占比分别为11%和10%。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

(2)年度发行趋势变化。首先,中国绿色债券年度发行规模近年来保持了较快增长。从2017年至2019年,中国境内市场绿色债券年度发行规模持续增长,2020年受疫情影响,发行进度有所放缓,全年绿色债券发行规模为2293.1亿元,较2019年同比减少了24.2%。2021年以来,中国绿色债券发行迅速回暖,仅上半年累计发行规模已经达到2452.5亿元,比2020年全年发行规模还要高7%。

其次,从绿色债券类型来看,非金融企业绿色债券发行规模占比逐年提升,已超过绿色金融债券。在2018年及以前,中国绿色债券发行以金融机构为主导,绿色金融债发行规模占比均超过了50%,但占比逐年下降。在2016年至2020年间,绿色金融债券发行规模占比从77%下降至14.7%。在非金融绿色债券中,发行规模占比提升最快的为绿色公司债,从8.9%上升至31.9%;其次为绿色企业债,从6.9%上升至21.1%;绿色债务融资工具和绿色资产支持证券发行规模占比也分别从4.0%和3.3%上升至了17.6%和14.7%。2021年上半年,非金融绿色债券发行势头依然强劲,特别是绿色债务融资工具发行增长显著,上半年发行规模已经达到976.5亿元,占绿色债券发行总规模的比例为39.8%;其次为绿色公司债,发行规模为469.8亿元,占比为19.22%。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

(3)债券期限。截至2021年6月末,中国境内发行的绿色债券期限(不包括绿色资产支持证券)主要集中在3年期和5年期,合计发行数量占比达到72.8%;其次是7年期和10年期,占比分别为11.3%和4.2%。从2016年至2021年上半年的发展趋势来看,除2020年外,期限在5年以内的绿色债券发行规模占比每年均在80%以上,自2021年以来,短期限绿色债券发行占比提升,特别是期限在2年以内的绿色债券发行占比有较大幅度提升,在2021年上半年达到24.4%,而在2019年之前该比例一直未超过3%。这主要是自2021年以来,交易商协会推动绿色债务融资工具加快发展,使绿色短期融资券发行数量出现较大幅度的提升。

(4)债券评级。绿色债券整体债项评级较高,且高评级债券发行占比持续上升。截至2021年6月末,中国公募发行的绿色债券(不包括绿色资产支持证券和政策银行债)债项评级 AA以上的占比超过98%。其中,债项评级为AAA、AA+和AA的绿色债券发行数量占比分别为66.2%、22.5和9.4%;评级为AA-和A+的绿色债券发行数量占比分别为1.2%和0.7%。从发展趋势来看,2017年以来中国高评级绿色债券发行数量占比逐年提升,2017年债项评级为AAA 的绿色债券发行数量占比为62.2%,到了2021年上半年,该比例已提升至83.5%。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

(5)发行主体行业分布。截至2021年6月末,除绿色金融债以外,中国非金融绿色债券(不包含绿色资产支持证券)发行主体行业主要集中在电力(1758.5亿元,98只)、建筑与工程(973.6亿元,132只)、公路与铁路基础设施运营(670.5亿元,50只)、综合类行业(584.4亿元,71只)、铁路运输(459亿元,27只)、新能源发电(416.4亿元,35只)、水务(342亿元,37只)等行业。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

(6)发行主体区域分布。截至2021年6月末,中国绿色债券(不包括绿色资产支持证券)发行最多的地区为北京,共发行了145只总规模为3694.3亿元的绿色债券。在绿色债券发行规模方面,福建省和上海仅次于北京,分别发行了1425.6亿元和1130.9亿元,在绿色债券发行数量方面,排在北京之后的为江苏省和浙江省,分别发行了95只和80只。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

2.二级市场流动性分析

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

在2018年上半年及以前,绿色债券二级市场流动性处于较低水平,2018年下半年开始,流动性大幅提升,到2019年又稍有回落但月平均流动性仍然高于2017年水平。与中国全部信用债和政策性金融债的二级市场流动性相比,中国绿色债券二级市场流动性普遍偏低。2020年,中国境内绿色债券二级市场成交额为6346.3亿元,同比增长3%,其中绿色金融债成交额为3234.8亿元,占比达到51%。2021年上半年,绿色债券成交额为3654.5亿元,比2020年同期上升了20.8%,其中绿色金融债券成交额为1355亿元,占比达到37%。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

从换手率来看,绿色债券月换手率普遍低于全部信用债和政策性金融债的市场月度换手率;在各类绿色债券中,绿色债务融资工具和绿色金融债月度换手率相对较高。2019年以来,绿色债券换手率中枢区间为3.4%至11.1%,月平均换手率为6.4%,低于同期全信用债和政策银行债20.3%的月均换手率,但较2018年之前已有所提升。从不同券种来看,绿色债务融资工具和绿色金融债月度换手率相对较高,而绿色资产支持证券月换手率则相对较低。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

三、绿色债券创新品种概况

1.碳中和债券 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

2021年2月,交易商协会支持6家企业同步发行了首批碳中和债,均为2年及以上中长期债券,发行金额为64亿元,牵头主承销商包括工商银行、中国银行、建设银行和兴业银行等4家金融机构;募投领域包括光伏、水电、风电、绿色建筑等项目,预计每年可减排二氧化碳4164.7万吨。自首批碳中和债券发行以来,截至2021年6月末,中国境内累计发行的碳中和债券规模达到1406.39亿元,占到2021年上半年发行的绿色债券总额的57.3%。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

2.蓝色债券 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

目前无论是在中国还是在全球,蓝色债券仍然处于起步阶段。在境外市场,2020年9月,中国银行在境外发行了中资及全球商业机构首只蓝色债券,募集资金用于支持中行已投放及未来将投放的海洋相关污水处理项目及海上风电项目等。在境内市场,截至2021年6月,中国已发行两笔蓝色债券,发行规模合计13亿元。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

3.绿色地方政府债券

目前中国尚未出台明确的针对绿色地方政府债券的管理要求,但根据2021年6月10日人民银行发布的《银行业金融机构绿色金融评价方案》,对绿色债券持有量统计包括了“经绿色债券评估认证机构认证为绿色的地方政府专项债券”。根据Wind数据库的统计,2020年,中国发行的专项用于绿色相关领域的地方政府专项债券的规模达到3286.46亿元,同比大幅增长了317.1%。2021年上半年,中国发行的专项用于绿色相关领域的地方政府专项债券的规模为454.04亿元,较2020年同期有所回落。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

4.可持续挂钩债券

可持续发展挂钩债券是指将债券条款与发行人可持续发展目标相挂钩的债务融资工具。2021年5月10日,中国华能、大唐国际、长江电力等企业,在银行间债券市场发行首批7单可持续发展挂钩债券,发行金额73亿元。2021年上半年,可持续挂钩债券共发行12只,发行总额约人民币184亿元。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

5.扶贫专项债和乡村振兴债 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2016年3月,人民银行等七部门联合发布了《关于金融助推脱贫攻坚的实施意见》。此后,各部门陆续推出了扶贫专项金融债、扶贫专项公司债、扶贫项目收益债、扶贫专项票据、扶贫专项ABS等扶贫专项债券品种。根据Wind数据库统计,截至2021年6月,中国扶贫专项债券累计发行规模2826.28亿元。其中,扶贫专项金融债、扶贫专项公司债、扶贫项目收益债券、扶贫债务融资工具、扶贫ABS累计发行规模分别为1587.76亿元、565.48亿元、20亿元、509.20亿元和143.84亿元。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

6.乡村振兴债

2021年2月,中央一号文件《关于全面推进乡村振兴加快农业农村现代化的意见》发布。为落实中央一号文件要求,在人民银行指导下,交易商协会研究推出乡村振兴票据,并于2021年3月15日正式上线。2021年7月13日,上交所和深交所也相继明确了乡村振兴公司债券的相关要求。根据Wind数据统计,截至2021年6月,中国已累计发行477.45亿元乡村振兴债券。其中,乡村振兴债务融资工具发行规模达到465.1亿元,乡村振兴公司债券和ABS分别发行了10亿元和2.35亿元。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

7.疫情防控债

2020年2月1日,中国人民银行、财政部、银保监会、证监会、国家外汇管理局联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,提出对募集资金主要用于疫情防控以及疫情较重地区金融机构和企业发行的金融债券、资产支持证券、公司信用类债券建立注册发行“绿色通道”。根据Wind数据统计,截至2021年6月,中国疫情防控债累计发行规模达到1.54万亿元。其中,抗疫特别国债累计发行1万亿元。除了抗疫特别国债外,其他疫情防控债累计发行规模达到5434.08亿元。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

中国可持续债券标准与激励约束政策分析

一、中国可持续债券标准的最新进展

2020年3月,中共中央办公厅、国务院办公厅印发《关于构建现代环境治理体系的指导意见》,明确提出要统一国内绿色债券标准。2021年4月21日,中国人民银行、国家发展和改革委员会、中国证券监督管理委员会发布了关于《关于印发〈绿色债券支持项目目录(2021年版)〉的通知》,并随文发布《绿色债券支持项目目录(2021年版)》(以下简称《绿债目录(2021年版)》),自2021年7月1日起施行。《绿债目录(2021年版)》明确了绿色债券的定义,绿色债券是指将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券,包括但不限于绿色金融债券、绿色企业债券、绿色公司债券、绿色债务融资工具和绿色资产支持证券。

此次发布的新版目录对中国绿色债券标准进行了统一,适用范围包括了境内所有类型的绿色债券,结束了原来不同绿色债券标准共存的情况,有利于中国绿色债券市场的进一步发展。此外,碳中和债、蓝色债券等创新品种标准也相继出台;可持续挂钩债券、乡村振兴债券等其他可持续债券相关标准与管理要求也在逐步明确。

二、激励约束政策

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

1.全国层面 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

全国层面,人民银行将绿色债券投资纳入绿色金融业绩评价的考核范围,并将考核结果纳入央行金融机构评级,将绿色信贷和绿色债券纳入了货币政策操作的合格抵押品范围,银保监会将绿色债券投资纳入绿色融资统计范围,同时交易所还下调了绿色债券相关费率。

(1)中国人民银行绿色债券相关激励约束政策

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

第一,将绿色债券纳入货币政策操作的合格抵押品范围。2018年6月,央行决定适当扩大中期借贷便利(MLF)担保品范围,主要包括绿色金融债券、AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券)、以及优质的绿色贷款。此举预计将有利提升绿色债券的市场吸引力,激励更多银行发行绿色金融债,进而发放更多绿色信贷,为绿色项目和绿色企业提供更多资金支持。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

第二,将绿色债券业务纳入《银行业金融机构绿色金融评价方案》中。2021年6月10日,中国人民银行发布了新的《银行业金融机构绿色金融评价方案》(以下简称《方案》),增加对绿色债券业务的相关考核。在评估结果运用方面,《方案》提出绿色金融业绩评价结果将纳入央行金融机构评级等中国人民银行政策和审慎管理工具。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(2)中国银保监会绿色债券相关激励政策

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2020年7月初,中国银保监会发布了最新的《绿色融资统计制度》,除了对绿色信贷的统计外,将银行表内绿色债券投资纳入了银保监会绿色融资统计制度范围,统计银行机构使用自有资金投资的非金融企业绿色债券余额,但不包括绿色金融债券、绿色信贷资产证券化产品。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

(3)上清所绿色债券相关激励政策 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2020年1月,上海清算所印发《关于调降债券业务收费标准的通知》。其中,为支持绿色产业可持续发展,对绿色债券的发行登记费率、付息兑付服务费率降低50%。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2.地方层面

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

中国地方政府持续推出绿色债券扶持政策,从“鼓励”转变为“实质性激励”。目前除了6省9地在积极建设国家级绿色金融改革试验区外,全国还有近20个地方出台了地方绿色金融发展规划和实施意见。在这些政策中,对绿色债券、绿色信贷等制定了很多激励性的措施,鼓励各类机构发行绿色债券,对绿色债券进行贴息、担保和补贴等。

以江苏省发布的《关于深入推进绿色金融服务生态环境高质量发展的实施意见》(以下简称《实施意见》)为例,其对环境基础设施资产证券化和绿色债券进行贴息,对于长江生态修复债券等绿色债券,按照年度实际支付利息的30%进行贴息,贴息持续时间为2年,单支债券每年最高贴息不超过200万元。《实施意见》的激励政策较为明确,并且力度大,范围广,有助于推动江苏地区绿色债券发行。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

展望未来,已推出激励政策的地方政府为其他地区提供了可借鉴的经验,随着贴息、税收优惠、专业化担保机制等实质性激励政策在更多的地区落地,地方政府对于绿色企业债和绿色公司债的支持力度将进一步加大,助力地方绿色债券市场的发展,更多的企业将享受到绿色债券的红利。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

市场展望 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

一、碳中和债券发展空间广阔 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

“双碳”目标下,中国绿色发展已进入以降低碳排放为重点战略方向的新阶段。随着中国2030年前实现碳达峰、2060年前实现碳中和目标的提出,面对巨大的减排压力,绿色低碳发展与应对气候变化的重要性显著提升。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

服务“双碳”目标成为中国绿色金融未来发展的重点之一。中国人民银行行长易纲在谈2021年金融热点问题时提到,服务好碳达峰、碳中和的战略部署,是今年和未来一段时期金融工作的重点之一。今年《政府工作报告》明确提出,实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。2021年11月8日,人民银行正式推出碳减排支持工具,通过向符合条件的金融机构提供低成本资金,支持金融机构为具有显著碳减排效应的重点项目提供优惠利率融资。该工具是直达实体经济的结构性货币政策工具,以精准直达方式支持清洁能源、节能环保、碳减排技术的发展,并撬动更多社会资金促进碳减排。

在此背景下,投资于募集资金投向具有显著减排效益项目的绿色债券,如碳中和债券,或将在未来获得更多政策支持,从而迎来更加广阔的发展空间。自2021年2月首批碳中和债发行以来,截至2021年6月,碳中和债累计发行规模已达2021年上半年中国境内绿色债券发行规模的一半。而在碳中和债推出之前,中国已发行的绿色债券中,募集资金投向清洁交通和清洁能源领域的绿色债券规模占比也最高,根据气候债券倡议组织2021年发布的《2020年中国绿色债券市场报告》,2020年中国绿色债券募集资金主要投向清洁交通、清洁能源、节能领域,合计占比达到了61%。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

二、碳中和目标下绿色地方政府专项债发展或将提速

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

随着“双碳”目标的提出,相关部委正加速制定碳达峰行动方案,届时相关目标将分解到各地方。而在今年各地方召开的两会中,大部分地方政府都将实现碳达峰、碳中和列为未来的重点工作,上海等地已率先提出了碳达峰时间表。可见实现碳达峰、碳中和将成为未来一段时间各地方政府的重点工作方向,发行绿色地方政府专项债券或碳中和地方政府专项债券或将成为债券市场的新趋势。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

一方面,绿色政府专项债券符合绿色项目特别是大型的绿色基础设施项目投资大、周期长的特点。目前中国发行的绿色债券期限主要集中在3年期和5年期。而政府绿色专项债的期限可达10年至30年,可充分满足大型绿色项目的需要,解决期限错配问题。另一方面,发行绿色政府专项债融资,依托政府信用,可以降低绿色债券的发行利率,从而减少大型绿色项目的融资成本,同时免税等政策还可以吸引更多机构投资者投资,在人民银行最新《银行业金融机构绿色金融评价方案》中也将银行投资经绿色债券评估认证机构认证为绿色的地方政府专项债券纳入了考核。

三、转型债券或将迎来发展机遇 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

转型债券主要支持向低碳或零碳转型的企业,特别是针对传统高碳排放行业。相较于碳中和债券,转型债券支持的范围更加广泛,包括那些不在绿色债券支持范围内的部分传统高碳行业的低碳和零碳转型,同时募集资金的使用可以专项用于转型活动,也可以作为一般公司用途,但整个公司必须处于转型路径上。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

人民银行等相关部门正在积极研究转型金融相关标准,在《绿债目录(2021年版)》出台时,人民银行有关部门负责人曾表示,为更好落实碳达峰、碳中和目标,人民银行正会同有关部门,坚持安全第一、节能优先的原则,积极研究转型金融相关标准,在充分考虑现有投资项目的设计使用年限和折旧的前提下,设计平稳转型路径,引导金融机构支持能源体系和用能行业做好有序、渐进绿色转型。目前在国际上转型融资已成为了一大热点,气候债券倡议组织(CBI)和国际资本市场协会(ICMA)均发布了转型融资相关的标准和手册。

(鲁政委系兴业银行首席经济学家,兴业研究副总裁;钱立华系兴业研究首席绿色金融分析师;方琦系兴业研究绿色金融分析师;邵欢时任气候债券倡议组织中国区项目经理)

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。