从本土市场发

行情况来看,早在我国贴标

绿色债券市场启动前,债务融资工具市场已率先进行了债券收益与碳收益相挂钩的产品创新,创新了

碳资产管理的新型模式,也为

新能源企业的融资活动提供了便捷的渠道。2014年5月,中广核风电发行首单“

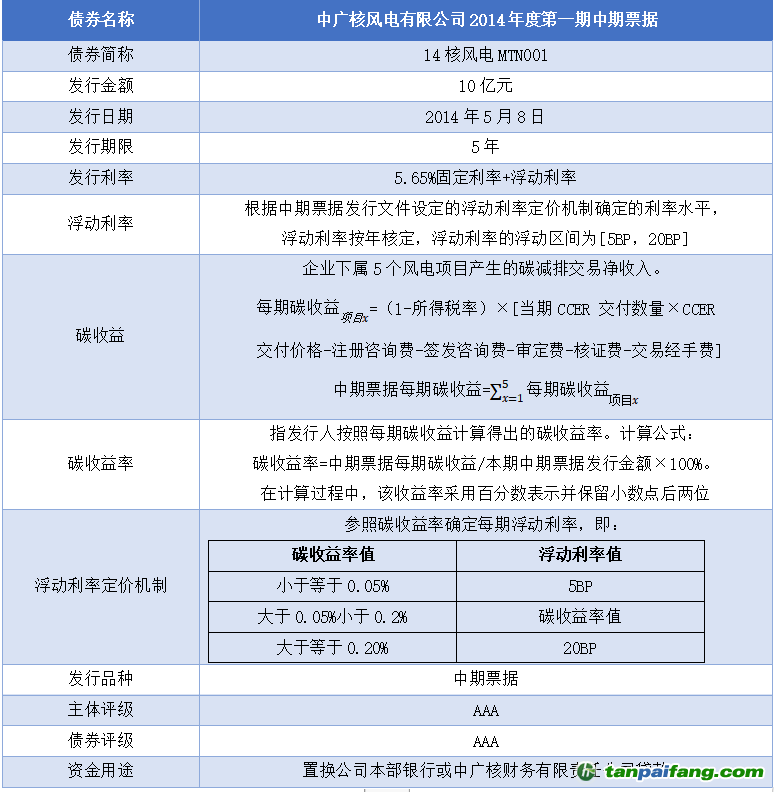

碳债券”,发行金额10亿元人民币,发行期限为5年,募集资金全部用于置换发行人借款。该债券的详细信息如下表所示:

表2 中广核风电附加碳收益中期票据基本信息

中广核风电附加碳收益中期票据特别创新了“固定利率+浮动利率”的利率结构,其中固定利率为5.65%,较同期限AAA级信用债低约46BP;浮动利率区间设定为5BP至20BP,与发行人下属的5家风电项目公司在债券存续期实现的

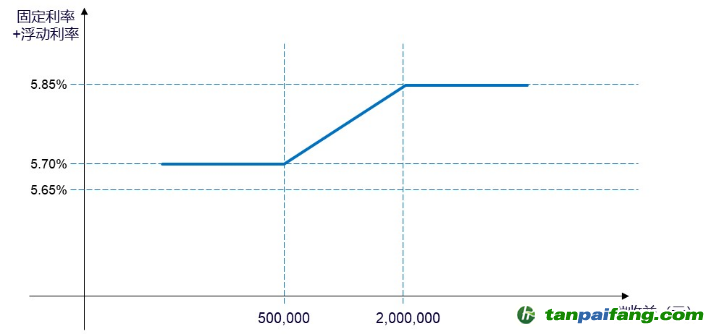

CCER净收益正相关。发行人和投资者当期的融资成本和投资收益如下图所示:

图2 中广核风电附加碳收益中期票据每期利率与每期碳收益关系图

由图可见,中广核风电的“碳债券”通过将债券利率与企业每期CCER销售净收益相挂钩,构建了一个相当于对于企业碳收益看涨的利率结构,并将利率控制在[5.7%,5.85%]区间,若企业当期碳收益低于50万元的底线,投资者可获得5.7%的债券利率,若当期碳收益高于200万元,企业则可以保留超过的部分收益,仅支付5.85%的利息。具体来看,与债券碳收益所挂钩的发行人下属5个风电项目,分别为内蒙古商都项目、新疆吉木乃一期项目、内蒙古乌力吉二期项目、甘肃民勤一期项目和广东台山汶村项目,合计装机容量约23万千瓦。根据评估机构的测算,当CCER市场均价区间在8元-20元/吨时,上述项目每年的碳收益都将超过50万元的最低限,最高将超过300万元。中广核风电附加碳收益中期票据的利率机制创新性地绑定了企业碳收益与投资者的投资收益,是我国

碳金融市场的创新性突破。

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

作者:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心副主任

研究指导:

崔 莹 中央财经大学绿色金融国际研究院助理院长

转载自“中央财经大学绿色金融国际研究院”。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。