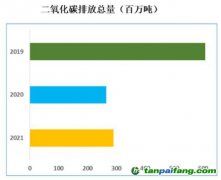

2021年,全球信贷总量从3.27亿吨二氧化碳增加到4.78亿,同比增长48%,市场交易量超过3.62亿,相比2020年增长92%。全球

碳信用的平均

价格也从2020年的2.49美元/吨,上升至2021年的3.82美元/吨。在买方需求激增和

价格上涨的背景下,

碳信用市场的市值快速增长。与此同时,企业对利用碳信用实现气候目标的兴趣,以及希望从价格上涨中获利的交易商和投资者,也提高了市场的流动性和活跃度。

碳信用的供需方

从认证源看,碳信用机制分为国际机制、独立机制和地方机制。国际机制是根据《京都议定书》和《巴黎协定》等国际条约建立的信贷机制,包括清洁发展机制(

CDM)、联合

履约机制(JI)和正在建设中的可持续发展机制(SDM);独立机制是由非政府实体管理的标准,目前体量较大的有自愿

碳减排核证标准(VCS)和黄金标准(GS);地方机制是每个国家或地区出台的碳信用标准,如中国国家核证自愿减排量(

CCER)和美国加州合规补偿计划,这些机制只适用于特定司法管辖区。

从需求来看,碳信用来源于国际协议和国家法律规定的一系列合规义务,以及公司或其他组织作出的自愿减排承诺。大体有四类需求驱动因素:

①国际合规市场(international compliance markets),用于国家或企业响应根据国际协议作出的承诺;

②国内合规市场(domestic compliance markets),企业购买碳信用以抵销合规市场中需要履约的部分

碳配额,因此碳信用机制又常被视作合规市场的补充机制;

③自愿

碳市场(voluntary carbon markets),主要是私营实体购买碳信用额度以遵守自愿脱碳的承诺;

④基于结果的融资(results-based finance),指国际组织或政府在碳市场中购买碳信用额度,以鼓励低碳建设或实现国家目标。

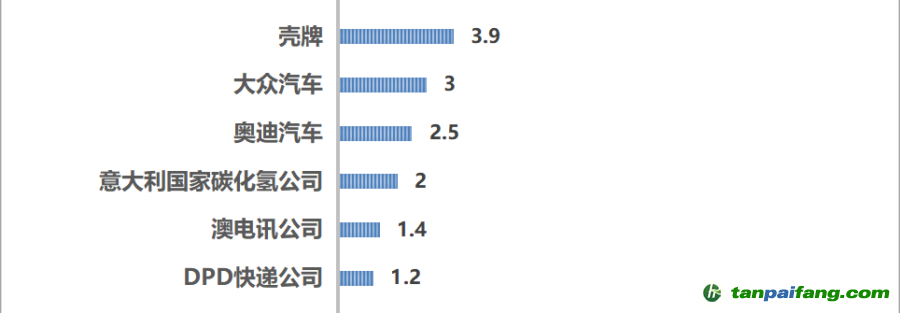

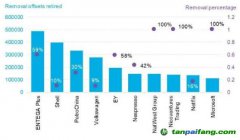

世界银行分析,企业气候承诺是碳信用市场增长的主要驱动力。这些承诺致力于在企业价值链中实现脱碳,并通过购买碳信用中和不可避免的排放。2021年的大买家主要来自区块链

平台、能源行业和制造业(图1)。其中能源公司(主要是大型石油和天然气公司)长期处于领先地位,它们的需求与2020年相比增加了9倍。航空业和金融业也在国际航空碳抵消和减排计划(CORSIA)以及格拉斯哥净零金融联盟(GFANZ)的推动下,逐渐成为碳信用的积极买家。除了企业层面,各国政府也在制定碳信用相关政策,加快推进碳信用市场。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。