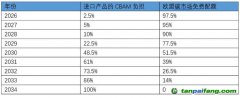

今年8月,《欧盟电池和废电池法规》已正式生效。根据电池法,自2025年2月起,动力电池以及工业电池必须申报产品

碳足迹才能进入欧盟市场。这一法规如同是设下了“碳门槛”,对中国出口的锂电池产品带了新的挑战。

在国内锂电行业产能过剩,愈加依赖海外市场的大背景下,中国动力电池企业该如何应对欧盟《新电池法》?

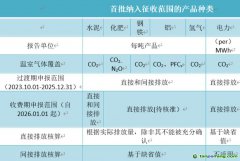

近日,联合国全球契约组织(UNGC)正式发布了《动力电池碳足迹及低碳循环发展白皮书》(以下简称“白皮书”),帮助电池企业应对日渐严格的减碳法规要求。远景科技集团作为知识合作伙伴参与了此次报告的研究与发布。

白皮书全面收集了国内外电池产业链碳足迹数据并系统总结产业低碳技术,通过对比主流NCM(三元)电池、LFP(磷酸铁锂)电池、固态电池“从摇篮到大门”的生命周期碳足迹,探究影响电池碳足迹的主要因素,并提出了相应的减碳措施,对电池产业的可持续发展提出了建议。

动力电池的碳足迹覆盖了从原材料获取和加工到电池生产制造的过程中的

碳排放。白皮书显示,无论是NCM和LFP电池,原材料获取阶段的

碳排放都占到整体碳排放的80%左右,包括正极,负极,电解液,隔膜,铜箔,铝箔,壳体七大部件的材料获取。碳排放则主要来源于开采、选矿、冶炼、提取等过程使用的材料与能源消耗。

在识别电池生产碳排放热点的基础上,又该如何针对性地减碳?

白皮书指出,动力电池整个生命周期主要的能源消耗来自于电力,使用绿电能够显著降低电池碳足迹。由于绿电完全由可再生能源生产,其排放因子几乎为0。

据悉,当前LFP电芯全球平均碳足迹为60kgCO2-eq/kWh左右,通过采用100%绿电进行组装,电池的碳排放量可以降低30%以上;若正极和负极的生产过程完全采用100%绿电时,电池的碳排放量可以降低50%多——绿电无疑是减碳的一大利器。

但白皮书同时也指出,根据欧盟委员会针对欧盟电池法案发布的动力电池碳足迹计算规则,对于欧盟外生产的产品,不认可绿证,仅认可绿电直供(不经过主网输送)。

这一规则给中国动力电池企业减碳带来不小的挑战。36碳了解到,目前国内电网规划有着严格规定,为企业拉绿电专线的难度很大,配电网直供配电的情况较少。国内企业自建分布式

新能源虽可以做到“绿电直供”,但发电量往往太小,尤其是在发达的、用电量大的东部地区。

在此背景下,中国的零碳产业园模式在近两年成为了一种较为先进的解决方案。通过风电、光伏等新能源和储能协同形成的新型电力系统,零碳产业园可以为锂电池生产的全过程提供低碳或零碳能源供给。

不过,零碳产业园模式当前还尚未在全国大面积铺开,我国动力电池企业减碳仍然面临难题。远景智能零碳产品首席科学家邱林告诉36碳,我国仍需建设更多的绿电直供园区,让更多的动力电池企业用上绿电供应,以满足欧盟碳足迹的核算规则。

如果没有绿电直供,则需要国家层面丰富电网因子数据库。邱林指出,我国目前发布的电网因子指的是发电侧,而非全生命周期的数值,目前没有数据库能体现电力全生命周期的碳排放因子。在电池碳足迹计算过程中,这是一个短板和阻力。

白皮书建议,应该建立电池行业碳排因子库,为电池的碳足迹核算和评价提供可靠的数据基础,促进各方之间的协同合作和信息共享。

此外,采购绿证未来也可能成为有效的降碳方案。据悉,目前欧盟企业可以利用购买欧盟GO体系绿证来降低产品碳足迹,但中国企业当前还无法通过购买国内绿证来实现。

这背后是我国绿电绿证交易体系存在的固有问题。邱林指出,未来我国绿电绿证体系建设和国际

方法学如果能互通互认,例如采购协议和绿证等多种形式,采购绿证也将成为动力电池企业减少碳足迹的另一种选择。

推动动力电池碳足迹管理与

碳减排是促进电池产业可持续发展,实现新能源汽车产业

碳中和的关键任务。但目前在该领域,我国仍有不少短板有待补足。“自上而下和自下而上都有很多工作需要完成。”邱林表示。

白皮书建议,各国政府和企业亟需构建碳足迹管理体系,包括国家层面建立碳足迹管理体系,企业层面构建

碳管理体系和国际层面的互认机制。相关核算标准、方法论等跨国互认也是未来趋势。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。