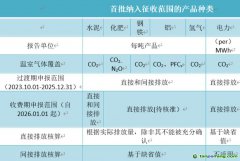

“欧盟碳关税(CBAM)首批覆盖行业是水泥、化肥、钢铁、铝、电力和氢行业,依据的是所谓的‘碳泄漏’。如果一个国家的排放政策增加了当地成本,那么另一个政策较宽松的国家可能会具有贸易优势。在对生产的商品的需求保持不变的情况下,生产可能会转移到

价格较低、标准较低的国家(境外生产),最终全球排放量并未减少。”11月16日,十三届全国政协常委、中国有色金属工业协会会长葛红林以铝为例,从中国和欧盟铝工业发展现状、国家政策、能源结构、企业减排等因素,对欧盟铝碳关税的实施作出客观分析,阐述其对中国钢铝产品具有不合理性,希望对钢铁出口企业有所帮助。

中国铝工业发展的四大特点

葛红林指出,铝及铝合金因良好的性价比,不仅应用于传统工业的民生产业,而且不断拓展应用于

新能源和战略性新兴产业。在铝产业链中,能耗主要集中在用电环节,每吨耗电约13500千瓦。他表示,中国铝工业发展具有以下四个特点:

第一,中国是具有完整铝产业链供应链的国家,是全球最具发展活力和规模最大的铝产业聚集地。2007年起中国铝产品产量和消费量持续位于全球首位,2022年电解铝产量占全球64%。

第二,中国是全球现代铝冶炼技术装备策源地,实现了从落后到先进的巨大进步。截至目前,中国电解铝已经淘汰了全部落后产能,实现了提档升级,还向印度等国输出成套装备和技术。

第三,中国实施法制化市场化的改革,实现了电解铝产能总量控制和出口限制。我国确立了电解铝产能4500万吨 调控天花板,通过实施30%的出口关税,基本杜绝了中国电解铝的出口。

第四,中国坚持

绿色低碳发展,电解铝电耗连续20年全球最低。据国际铝协统计,2021年中国、欧洲及全球吨铝综合交流电耗分别为13511千瓦时、15146千瓦时和14114千瓦,2022年中国吨铝综合交流电耗进一步降至13364千瓦时。

中欧铝工业主要指标对比

葛红林从四个方面对中国和欧洲铝工业的主要指标进行了对比分析。

从产量对比来看,新世纪以来,虽然欧洲铝消费量不断 增 加 , 但 电 解 铝产量 基 本 稳 定 在1000万吨左右,消费缺口由进口弥补。2008年,中国电解铝产量首次超过欧 洲并不断增长;2022年产量达到4000万吨,是欧洲的四倍。

从中欧铝材进出口对比来看,从2013年起,中国铝材对欧盟出口呈现上升趋势,2022年达到54万吨,金额23亿美元;中国从欧盟进口的铝材呈现下降趋势,到2022年降低到4.6万吨,金额3.4亿美元。

从能耗指标对比来看,据国际铝协统计,中国电解铝耗电量,即

碳排放量,继2002年达到欧洲能耗水平后,下降至2021年的13500千瓦时/吨。这归功于中国政府和企业对

节能减排工作的共同努力。而在过去的25年间,欧盟电解铝生产的耗电量基本保持不变,出现了令人难以想象的“不进步”现象。再细分看,欧洲吨铝综合交流电耗,即使2021年较低时,也达到15146千瓦时,比中国同期高出1600多千瓦时 。按 照 欧 洲 年 产1000万吨计算,总的耗电量比中国的平均水平增加160亿千瓦。

从用电结构对比来看,2022年,欧洲能源结构比中国更加清洁化。中国水电比例虽然略高于欧洲,但中国核能、天然气、再生能源发电比例远低于欧洲,导致中国煤电占比为62%,远高于欧洲的16.7%。

“值得指出的是,长期以来,欧盟将亷价的水电优先配置给高耗能产业,用于提高市场竞争力。而中国对高耗能产业用电,不仅采取不鼓励政策,而且加大用电成本,遏制高耗能产业的发展。”葛红林分析道,“由此导致的双方结果是:欧盟是落后的高耗能电解铝生产线配置了绿色清洁的能源,而传统能源配置给了民生等其它领域,这也是欧盟的电解铝被标上水电铝(绿电铝)的原因,并以此来对比中国部分企业的煤电铝。中国是先进的低耗能电解铝生产线,配置了传统能源和绿色

清洁能源,而绿色

清洁能源配置给了民生等其它领域,这也是中国的电解铝不能全部被标上水电铝(绿电铝)的原因,部分企业的煤电铝成为社会诟病。”

欧盟碳关税对中国钢铝的不合理性

在此基础上,葛红林用四个发问,分析了欧盟碳关税对我国铝产品的不合理性。

第一个问题:欧盟的当务之急是什么?葛红林表示,对欧盟铝工业来说,欧盟各国政府的当务之急是必须充分意识到欧盟铝工业在节能减排方面的落后局面,并采取实际行动加快淘汰落后的电解铝产能,实实在在地降低生产过程的碳排放。首先应对欧盟超过世界平均能耗水平的电解铝企业的产品征收额外的碳排放费用,不论它使用的是水电、煤电,还是自建水电站的水电。如果对能耗指标优于欧盟的中国铝材征收碳关税,将实际产生打击先进保护落后的作用,让人不得不怀疑,是一种变相的贸易保护主义行为。

第二个问题:将廉价的水电优先配置给高耗能产业,而不是民生领域的方向对吗?葛红林表示,欧盟将廉价的水电优先配置给落后的电解铝生产企业的做法,存在极大弊端,引领了错误的方向。其在一定程度上纵容和保护了落后产能,降低了企业技术改造的动力,导致欧盟电解铝生产工艺水平整体上仍然停留在上世纪八十年代,不少企业至今还运行着在中国明文列为被淘汰的落后生产线,极大损害了欧盟碳形象。

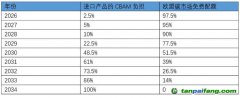

第三个问题:欧盟是否做好了被反噬准备?葛红林表示,目前,中国已形成水电铝产能1000万吨,对于年出口欧盟50万吨的铝材量来看,很容易做到出口50万吨的水电铝加工材。根据CBAM碳边境税的计算方式,应缴纳CBAM费用=CBAM证书价格×[E1– E2×a]×M–C。其中,E1=进口产品碳排放因子(吨CO2/吨产品),E2=欧盟同类产品碳排放因子(吨CO2/吨产品),a=欧盟产品免费配额比例(%),M=产品量(吨),C=出口国碳成本,CBAM证书价格=每周欧盟碳排放交易体系

拍卖平台上碳排放配额交易收盘价的平均价格。就铝材而言,由于中国铝材的能耗水平的先进性,中国铝产品碳排放因子优于欧盟同类产品碳排放因子,实际应缴纳CBAM费用将为负值。也就是说,欧盟进口中国铝材需给予反向补偿,不知欧盟是否作好了被反噬准备。不过,也有人提醒,在CBAM碳边境税计算时,a将成为一个不确定性参数,存在被任意调节的可能性和不可预见的不透明性,出现(E1–E2×a)>0。由此,欧盟铝产品高耗能所带来的高排放,将随欧盟产品免费配额比例的减少而被掩盖。

第四个问题:欧盟的高耗能原材料应该实现自给平衡吗?葛红林表示,欧盟根据自身对高耗能产品的需求,首先应该做到自给自足的内循环,不应再希望由他国来帮助承接。若希望他国帮助承接,必须给予相应的碳排放补偿。中国铝工业向欧盟和其它国家出口电解铝的历史已经翻过,我们希望欧盟的电解铝生产尽快地实现自给自足,如果欧盟企业愿意技术改造、节能减碳、降本增效,中方愿意提供最先进的解决方案。

葛红林认为,这种不合理性不光对铝产品存在,对钢铁产品也一样。葛红林表示,自己虽然离开宝钢生产一线己经20多年,但十分关注钢铁工业的发展。他曾与钢铁业的朋友探讨以下问题:进入新世纪,中囯钢铁工业不仅规模发生了翻天覆地的变化,而且节能减排也发生了翻天覆地的变化,突出表现在长流程的钢铁生产上,宝武等大多数钢铁企业的节能减排指标领先全球,欧盟怎么还想征收它们的碳关税?朋友告诉他,当前,欧盟钢铁企业大多实现了从长流程转向短流程的电炉生产,是拿欧盟短流程的碳排放作为对比,来征收

碳税。

面对此种说法,葛红林只能回答:“今后中国向欧盟出口的钢材,尽可能采用电炉钢工艺的钢材。”但他同时表示:“希望钢铁同仁们除了在节能减排上下功夫之外,也要在制定国际规则上下些功夫。”

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。