碳边境调节机制(CBAM)提出背景

为应对气候变化,2020年1月15日欧盟通过《欧洲

绿色协议》,就更高的减排目标达成一致,共同承诺2030年温室气体排放要比1990年减少50%至55%,到2050年实现

碳中和。

这里要提及碳边境调整机制(以下简称CBAM)的概念。CBAM是指在实施国内严格气候政策的基础上,要求进口的高碳产品缴纳相应的税费。2021年7月,欧盟委员会推出碳关税提案—碳边境调整机制,旨在落实欧盟气候目标。另外,欧盟委员会公布了CBAM细则,并宣布将在2022年完成立法,2023至2025年为相关过渡期,计划在2026年全面实施。

欧盟委员会第一副主席蒂默曼斯出席应对气候变化一揽子计划提案发布会

过渡期内,进口产品无需缴纳碳关税,但需每季度提交报告,包括当季进口产品总量、每类商品直接和间接

碳排放量、上述直接

碳排放量在原产国应支付的

碳价等信息。

“碳关税”最早由法国前总统希拉克提出,也称边境调节税(BTAs),意在欧盟国家针对未遵守《京都协议书》的国家课征商品进口税,主要是发达国家对于发展中国家进口的排放密集型产品(例如钢铁、铝、水泥以及一些化工产品)征收进口关税。

不过需要注意的是,征收“碳关税”既违反世界贸易组织(WTO)的“非歧视原则”基本规则,也违背了《京都议定书》确定的“共同而有区别的责任”原则。欧盟提出的CBAM机制与“碳关税”不完全等同,欧盟方面也多次表示将按照与世贸组织规则一致的方式实施CBAM。

碳边境调节机制(CBAM)进程现状

今年3月中旬,碳边境调节机制(CBAM)在欧盟理事会获得通过。时间线往前推进,去年7月欧盟委员会正式公布《欧盟关于建立碳边境调节机制的立法提案》,并启动相关立法进程,这将意味着欧盟方面针对CBAM立法进程取得重大进展。

另据消息称,欧洲议会的方案预计在今年7月确定,CBAM提案将会进入到三方协商阶段,若进展顺利将得到最终通过的法律文本

本次欧盟理事会所通过的提案并未对之前欧盟委员会的相关提案进行修改变动,具体体现在以下几方面:

1.碳关税抵消机制(此项最受大众瞩目):只承认出口国的“显性碳价”(可用于抵扣碳关税);

2.执行机构:不设统一执行机构,由欧盟各成员国执行;

3.征收范围:水泥、电力、化肥、钢铁和铝;

4.核算范围:直接排放。

但目前现阶段,欧盟各成员国对CBAM的具体实施规则仍存在许多争议,要达成一致仍需要时间共商讨论相关细节的调整,目前聚焦在如下方面:

2.欧盟碳关税收入的分配方案;

3.欧盟出口产品的碳成本“退税”。

因此,在欧盟CBAM正式实施之前的一段时期,将是中国政府、企业做好应对措施的重要窗口期。

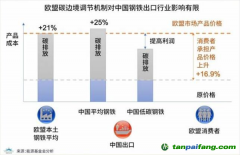

中国是欧盟最大的出口贸易伙伴,同样也是最大的钢铁、铝业出口国。据清华大学能源环境经济研究所数据表明,在CBAM机制下,钢铁、铝业的出口将会为中国企业增加6.8%的出口成本。

目前CBAM仅承认出口国的“显性碳价”,则表明出口企业在原生产国已支付的碳价可以用于抵消碳关税金额。同时欧盟碳价是中国碳价的十倍,所以政府和企业都更倾向于在国内将成本消化。这也将意味着一方面加快扩大国内

碳交易市场建设,逐步纳入钢铁、铝、水泥等行业进入碳市场,会有效提升中国内部碳价,与欧盟

价格保持平齐,来降低企业支付欧盟碳关税金额。另一方面,极大推动我国绿电需求的增长。企业使用绿电,可以直接在实际排放中进行抵扣,降低企业支付碳关税金额。

因此,CBAM机制对中国而言,存在巨大挑战,但同时也蕴藏着一定机遇。政府及相关产业需要积极应对,提前布局以消除负面影响,占据优势地位。

企业应如何面对CBAM

在欧盟当前公布的CBAM试行方案中,对产品

碳足迹的核算与ISO 14067标准存在一些差异,一方面,CBAM目前纳入核算的温室气体仅包括三类:CO2、N2O、PFCs;另一方面,对进口产品的核算方法按照简单产品和复杂产品两类进行划分。因此企业也需要做一些针对性的能力建设工作。

1、构建产品碳足迹计量体系

产品碳足迹是CBAM的征收主体,现阶段欧盟CBAM的征收依据是出口产品生产过程中产生的直接排放。相关机构及龙头企业应牵头开展行业内碳足迹标准建设,积极完善碳足迹数据、计量及评价体系。相关企业应明确自身产品碳足迹的核算范围及边界,明确计量精度、数据来源等要素,提高碳足迹核算的准确性。

2、提升企业碳排放管理能力

CBAM仅仅是国际碳贸易壁垒中的第一步,企业需将“碳排放”作为一项生产要素,纳入日常运营统筹管理工作中,通过建立完善碳排放管理机制,综合考虑能源结构、产业布局、低碳节能技术改造、供应链管理等要素,常态化

碳管理应对市场及政策变化要求。