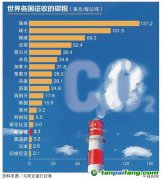

碳税是以含碳燃料(如煤炭、汽油、柴油)为征税对象,向化石燃料生产者或使用者征收,或者直接对二氧化碳或其他温室气体排放量征收的一种环境税,其出发点是解决环境的负外部性问题。与

碳交易基于总量控制(Cap-and-Trade)设计原则不同,

碳税制度设计的核心是

价格控制(Tax-orprice-based regimes),由政府设定税率,碳税所覆盖的企业通过缴纳碳税支付

碳排放成本。简单来说,

碳交易的降碳逻辑是设置排放总量上限,通过逐年降低排放总量上限实现减排目标,而碳税机制则不设置排放总量上限,通过

价格干预引导经济主体优化生产经营行为,从而实现

碳减排目的。

因此,碳税具有“双重红利”性。第一重红利为环境红利,征收碳税将提高传统化石能源的使用成本,促使企业通过

新能源替代化石能源利用或提高能效等方式,合理减少碳税支出,从而实现全社会减排;第二重红利为社会福利,为降低企业的税赋负担,政府开征碳税的同时将相应降低其他税种税率,或者增加对居民和企业的转移支付,碳税可被政府用于加强碳减排或应对气候变化等投入,创造社会福利。

碳税机制还能弥补

碳市场在机制设计上的不足:首先,

碳市场由于准入门槛设置,导致部分中小企业无法被纳入,碳市场机制也无法对其发挥减排促进作用,而碳税征收对象适用于所有市场主体,对所有纳税主体都将产生减排推动效应,具有普遍性与公平性;其次,碳市场下

碳价具有一定的波动性,企业投资低碳技术的回报预期存在不确定性,而碳税价格确定,可以让企业尽量避免由于

碳价波动而引起的的减排成本风险,并促进

绿色低碳技术进步;同时,碳交易成本明显高于碳税,建立MRV体系等花销会对部分企业造成一定的经营负担,而碳税征收可基于现有的征税系统开展,对企业而言,交易成本相对较少,不会造成过重的经营负担。