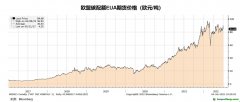

我们通过类比欧盟的碳配额期货,展望中国的碳期货。随着国内碳排放市场规模扩大,风险管理工具的需求也呼之欲出,发展碳金融是必然方向。而EU ETS的发展历程表明(见下图),碳金融产品尤其是碳期货的推出与否,直接决定着碳交易市场的流动性与交易规模。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

欧洲碳排放权期货成交与结算价 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

从政策角度看,对碳期货产品的探索一直是我国监管机构研究与关注的重点:(1)2014年11月,证监会表示将继续创新期货市场的品种,推进碳交易试点工作,研究开展国内碳期货交易的可行性;(2)2015-2016年,证监会在全国证券期货监管工作会议中提出研究开发碳排放权期货等新交易工具,探索运用市场化机制助力绿色环保发展;(3)2021年4月19日,广州期货交易所正式成立,按相关规划、碳排放期货是重点上市品种,其有望于2022-2023年推出。

除直接为现货市场提供流动性外,碳期货也具有以下重要的意义: 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(1)推动碳排放现货市场发展。目前海外的ETS都是由配额初始分配市场(一级市场)、现货交易市场(二级市场)和期货及衍生品市场共同构成,足见期货是碳市场稳定发展不可或缺的一部。碳期货由于采用集中竞价和保证金的交易机制,能有效帮助控排企业规避碳价波动风险,降低碳交易成本。同时碳期货开户便捷快速,参与门槛较低,能够吸引更多潜在客户,扩大市场流动性。而期货价格的敏感性又能够为现货提供价格参考,消除现货价格的迟滞性,纠正现货价格的不合理性。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(2)推动金融监管部门和金融机构参与,强化碳交易市场功能。我国自2016年全面推进绿色金融体系构建以来,金融监管部门和金融机构对于绿色发展的重视程度明显提升,但存在对专业化环境能源市场的碳市场多用行政手段和方式进行监管的问题。引入标准化的碳期货,可使碳市场具有更多金融市场的特点。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

(3)提升我国在国际气候治理方面的影响力。碳期货是国际碳市场交易中占绝大多数的产品,其价格是国际碳交易领域议价权的重要依据。作为全球第一大碳市场,欧盟早于2005年4月推出了与配额(EUA)挂钩的碳期货产品,通过输出碳期货市场交易规则和监管安排,在全球碳资源争夺战中抢占先机。碳期货的推出,能够使我国在应对气候变化的国际谈判中,更具备话语权和核心竞争力。

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本文介绍的碳排放交易体系(ETS)实际上是碳市场的宏观层面,微观层面包括二级交易市场、融资服务市场和支持服务市场,而宏观框架和微观结构的过渡衔接部分,则是一级市场,见下图。一级市场是创造碳排放权配额和项目减排量两类基础碳资产(碳信用)的市场。二级市场是碳资产现货和碳金融衍生产品交易流转的市场,是整个碳金融市场的枢纽,无论是场内还是场外,二级市场都可以通过汇聚市场主体、汇聚各类资产,帮助参与者发现交易对手方、发现价格,完成货银的交付清算,二级市场还可以通过引入各类碳金融交易产品及服务,提高市场流动性,为参与者提供对冲风险和套期保值的途径。一级市场是二级市场的基础,一级市场投放的碳资产种类和数量,直接决定着二级市场上现货流转的规模和结构。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

碳金融市场结构 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

最后,参考欧洲气候交易所碳排放权期货合约规则,我们设想国内碳排放期货合约的基本要素如下表。

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

碳期货猜想