近日,全国首单“

绿色+低碳转型挂钩”资产证券化产品发行受到市场关注。具体产品为海通恒信26号

绿色资产支持专项计划(低碳转型挂钩),其在上交所成功设立,发行规模为人民币10亿元。

多位业内人士告诉《中国经营报》记者,目前市场对绿色ABS的认购态度积极,将有助于发起人的融资,提高品牌形象等。不过也需要注意的是,绿色ABS需要遵循一定的标准和规范,由此也需要承担额外的成本和风险。同时,基于绿色资产表现期较短,如今市场上已发行的同类绿色ABS基础资产的实际表现,都将成为评估资产质量的重要参考。

市场认购态度积极

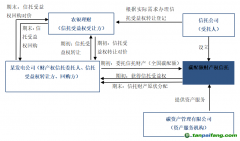

据悉,本期专项计划基础资产对应项目均为绿色交通类项目,低碳转型关键绩效指标为

新能源汽车融资租赁新增签约合同金额。中诚信绿金科技(

北京)有限公司授予海通恒信26号绿色资产支持专项计划(低碳转型挂钩)G-1等级,符合低碳转型挂钩债券基本原则,挂钩目标遴选合理,债券结构设计满足低碳转型挂钩债券基本要求。公开信息显示,目前我国仅发行过两项“低碳转型挂钩”ABS项目,因此,作为首单“绿色+低碳转型挂钩”双贴标ABS的发起格外受到关注。

关于绿色、低碳转型挂钩ABS项目的认定标准,根据2022年6月上海证券交易所发布的《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2022年修订)》,低碳转型公司债券募集资金用途应符合国家低碳转型相关发展规划或政策文件及国家产业政策要求,用于投向低碳转型领域的金额一般不应低于募集资金总额的70%;发行人募集资金可通过投入低碳转型领域相关的技术研发、低碳转型领域相关项目的建设等方式投入低碳转型领域。类似的,根据2018年上海证券交易所发布的《上海证券交易所资产支持证券化业务问答(二)》,也对

绿色债券的资产绿色领域占比、资金投向等有相应规定。

那么,从发起端融资的角度,发行ABS的优点有哪些?看懂APP联合创始人付学军告诉记者,目前市场对绿色ABS的认购态度较为积极。随着环保意识的提高和政策的支持,绿色ABS作为一种可持续金融工具,受到越来越多投资者的关注和认可。此外,一些机构也在积极推动绿色ABS的发展,例如中国金融学会、中国证监会等。从发起人角度具体而言,绿色ABS融资的优点在于可以吸引更多的投资者,提高资金利用效率,同时也能够展示企业的环保形象,提高品牌价值。

IPG中国首席经济学家柏文喜也向记者表示,对发起人而言,绿色ABS融资在注册程序、融资成本、期限以及发行难度、发行费用等方面都具有一定优势,呈现出政策面鼓励、融资成本较低、市场接受度较高、期限更长等优点。

受访的多位业内人士也都表示,随着国内绿色金融市场的不断发展和完善,绿色ABS的标准和规范也将会更加严格和规范化,未来我国绿色ABS的融资优势和市场接受度会越来越高,市场占比和发行领域等也会逐渐扩大。

公开数据也佐证了这一趋势,2022年,我国境内绿色资产证券化产品发行单数为124单,发行规模约为2142.55亿元,发行规模同比增加71.88%,占中国境内外新增绿色债券发行规模的24.50%。截至2022年年底,我国境内绿色资产证券化产品存量规模约为3000亿元。

增信与创新尚受限制

不过,绿色ABS也伴随一些不足之处。付学军表示,绿色ABS的发行和管理需要遵循一定的标准和规范,同时也需要承担一定的成本和风险。柏文喜则具体补充道,绿色ABS需要评审和加注绿标需要一定的额外时间和成本,发行成功后的资金使用也需要相应地涉及绿标的监管与信息披露。

在不久前中央财经大学绿色金融国际研究院公开发布的文章《我国绿色资产证券化的三个问题及对策建议》中也提到,除了发行成本外,目前绿色ABS的产品还存在增信与规范的政策体系有待完善、产品设计缺乏创新的情况。具体而言,法律法规体系不完善使资产证券化传统增信与绿色创新双受限,市场约束机制仍需构建。传统增信端,超额抵押作为资产证券化产品止损投资风险的增信手段,与现有《破产法》规定超额部分仍要进行破产清算存在产品风险隔离设计上的错配。

此外,绿色资产证券化发行载体及产品投放单一。发行载体方面,绿色资产证券化多采用单一SPV模式,该模式下,基础资产若不符合监管机构要求的可产生稳定未来收益、权属明确的条件,或不是可特定化的财产权利或财产,将面临无法上市交易的困境,导致基础资产选取范围大大受限。产品投放方面,绿色资产证券化支持主要集中在风力发电、光伏发电、轨道交通领域,绿色投资的广度及深度有待进一步发掘。

关于绿色ABS的信用风险方面,惠誉博华结构融资部副总监王欢向记者表示,在分析风险时,需要着重3个方面。

首先,绿色资产表现期较短,相关历史数据积累可能不足,这种情况下,同一发起人发放的非绿资产的历史表现、绿色资产在资产特征上的差异,以及市场上已发行的同类绿色ABS基础资产的实际表现,都将成为评估资产质量的重要参考。

其次,由于技术的快速发展,当前具备良好经济价值的绿色项目,面对新技术的冲击,可能难以长期维持其竞争优势。对于涉及底层资产抵质押的绿色ABS交易,应当审慎考虑通过处置抵质押物可能实现的资产违约回收。

最后,绿色ABS交易的信用状况可能表现出对相关主体持续运营的依赖。对于以收益权类资产为支持或设置了循环购买结构的绿色ABS交易,这种依赖表现得更为显著。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。