4月16日,在

北京举行的“2022清华五道口全球金融

论坛”圆桌

论坛上,嘉宾围绕“双碳”目标下的

绿色金融发展展开讨论。

绿色融资有高回报

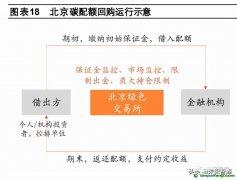

清华大学五道口金融学院副院长、金融学讲席教授张晓燕指出,绿色信贷是我国绿色金融市场中规模最大的产品,截至2021年末,绿色信贷规模达到15万亿元,占全部贷款规模的7.8%,增速较快,体量位列全球第一,但占比较小,进步空间较大。其次是

绿色债券,截至2021年末,

绿色债券余额为1.7万亿元,占全市场存量的1.3%。

张晓燕表示,我国绿色金融市场还处于起步加速阶段,以固收类产品为主,权益类产品较少,绿色投融资相关政策以及绿色市场服务体系尚未健全完善。

“未来,在投资端应鼓励投资者进行绿色零碳投资,融资端帮助融资企业改善环境绩效,让融资企业认识到绿色融资的回报较高。”张燕表示。

开展气候风险压力测试

中国人民银行研究局局长王信认为,应统筹考虑气候与生物多样性相关金融风险。越来越多的央行开展气候相关金融风险的评估、压力测试,包括金融机构层面和宏观经济金融层面。

“人民银行正组织金融机构开展气候风险压力测试。”王信表示,要研究开展宏观层面的气候风险压力测试,设计气候风险识别、宏观经济情景、产业情景分析等多个环节。

王信表示,要统筹考虑气候系统与生态系统的相互作用,在气候风险压力测试中考虑生物多样性下降的影响。

绿色金融产品未完全市场化

清华大学经济管理学院副院长何平认为,目前从严格市场化的定义来看,绿色金融产品(包括绿色贷款、绿色债券)属于准金融产品,因为定价不是市场化的,与财政手段、

碳税没有本质区别,这是未来绿色金融市场最需要改进的地方。

“未来绿色产品

价格唯一的定价就是它可能带来企业利润上的差别或者违约率上的差别,体现在绿色产品

价格当中。要实现市场化的绿色金融,我们需要建立统一的

碳市场,所有跟碳相关的东西都需要统一的定价。”何平表示,采用绿色排放技术的企业,因为减排获得的收益要直接反映在融资成本、金融服务和产品上。

如何建立

碳排放权和

碳汇之间的价格关联?何平认为,建立完整的

碳排放交易核算制度,需要把碳排放权在碳的生产者,以及林业的生产者、种植者之间进行科学分配,或者确定

碳汇和碳排放权的转换比例,平衡整个社会固碳和排放的发展趋势和生产激励。