中央财经大学副校长马海涛教授25日表示,实现碳达峰、

碳中和这一经济社会系统性变革,不能单靠行政政策,需要财税政策的有力支持和保障。

在

北京市政府、国务院发展研究中心、生态环境部等联合举办的“2021全球能源转型高层

论坛”上,马海涛作了《推动实现碳达峰、碳中和目标的财税政策优化路径》主题演讲。

马海涛认为,从时间维度上看,为实现碳达峰、碳中和目标,不同阶段的财税任务重点应有所不同。在2030年前的实现碳达峰阶段,主要财税任务应当是综合运用财税政策约束与激励,促进经济向低碳转型,推动能源结构调整,促进产业转型升级;在2060年前的实现碳中和阶段,主要财税任务应当是

低碳经济运行制度保障,完善税制与

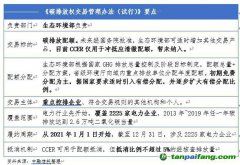

碳排放交易市场,同时提供

低碳经济运行技术保障,支持低碳技术研发与推广应用。

马海涛介绍,减少碳排放的综合路径主要有四个方面,包括加快构建

清洁能源体系、推动产业结构转型升级、发展

绿色低碳技术、发展自然

碳汇。

在构建清洁能源体系方面,马海涛分析,目前我国可再生能源占比偏小,2020年煤炭消费量占能源消费总量的比重为56.8%,太阳能、风能等可再生能源占比偏小;从短期看,“一煤独大”的格局还将维持,行政命令式减排难度大、效力有限。“运动式减碳”实现节能、降耗、减排的难度越来越大,各个领域分散式减排的潜力越来越有限。

“而与能源相关的现行财税政策也有改进的空间。”马海涛说,目前煤炭资源税的最低幅度税率较低,征税范围较为狭窄,对森林草场等自然碳汇保护力度不强。此外,成品油消费税的税收征收方式粗放、监管方式单一、监管协同机制不力助长了偷逃税行为。增值税即征即退政策力度在

新能源全产业链上分布不均,缺少对储能技术研发的支持。

研究结果显示,在工业领域相关的财税政策也存在不足。马海涛介绍,部分补贴存在市场扭曲,导致传统行业产能过剩问题仍然存在,转型动力不足。他举例说,环境保护税定位为治污而非减碳,税负偏低。企业所得税优惠力度较低,对绿色低碳技术研发应用激励不足。政府绿色采购管理不完善,政策覆盖不全。

马海涛建议,优化财政奖补政策,加大税收惩罚力度,在能源使用环节,扩大清洁能源使用增值税即征即退政策行业覆盖范围;在工业初级产品加工和进口环节,实施差别化的出口退税政策和关税政策;在工业生产环节,实施鼓励低碳工艺和资源循环利用的补贴和税费优惠政策,推广绿色低碳技术与工艺应用;在工业产品消费环节,发挥政府绿色采购示范引导作用。同时形成各地特色化的财税方案,优化产能空间布局。

马海涛等

专家在调研中发现,目前我国绿色低碳技术自主创新能力不足,“近年来,中国绿色低碳技术发展取得积极成效,但与国际先进水平相比,整体仍处于‘跟跑’状态。”他说,比如绿色低碳重大技术储备不足,一些领域还受制于人;创新链与产业链协同保障能力不够,技术转化率偏低。

对此,马海涛建议,优化低碳技术创新的财政投入,加大财政专项资金投入到绿色低碳科技攻关项目,及时清理低效补贴。采用税收减免、投资抵免、在投资退税等多种税收支出形式降低低碳技术开发成本。