原文标题:An inconvenient cost: The effects of climate change on municipal bonds 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

原文作者:Marcus Painter

发表期刊:Journal of Financial Economics

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

关键词:气候变化、市政债券、海平面上升、投资者关注 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

2021年3月,第十三届全国委员会第四次会议和第十三届全国人民代表大会第四次会议,在首都北京如期而至,“碳中和”“碳达峰”成为今年两会热门的话题之一。两会政府工作报告指出:要扎实做好“碳中和”“碳达峰”各项工作,实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。中国作为地球村的一员,将以实际行动为全球应对气候变化作出应有贡献。3月7日,十三届全国人大四次会议在人民大会堂举行视频记者会,国务委员兼外交部长王毅就中国外交政策和对外关系回答中外记者提问,在回答“中国将如何同美欧合作应对气候变化和保护生物多样性”问题时,王毅强调:中国为达成《巴黎协定》做出了重要贡献,去年又宣布了“碳中和”“碳达峰”等国家自主贡献新目标,展现了贯彻新发展理念、建设清洁美丽世界的坚定决心。今后,中方将继续秉持共同但有区别的责任原则,为应对气候变化做出不懈努力。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

气候变化对人类生活以及经济活动产生的影响越来越显著,尤其是气候变化对金融市场的影响不容忽视,本文作者将从气候变化与市政债券发行成本相关性角度开展研究。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

一、研究背景与学术贡献 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

近几年,气候变化导致的潜在财务损失引起了投资者越来越多的关注,尽管保险公司可以通过每年重新定价来调整不断增加的风险,但其他投资却无法及时对气候变化风险做出反应。特别是受海平面上升影响严重的政府当局将无法避免修复受损基础设施相关的费用。这就引出了一个重要的问题:气候变化风险无法轻易解决时,投资者会为这种风险定价吗?气候变化对市政债券市场的影响为研究这一问题提供了一个有效场景,因为市政当局无法像企业那样转移到远离气候变化风险的地方。因此,投资者在投资市政债券时更有可能考虑气候变化所引发的风险,而不是其他风险。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本文作者的学术贡献主要体现在三个方面:

1.对气候风险定价问题做进一步补充,研究基于《斯特恩报告》发布后,作者发现气候风险与市政债券发行成本呈显著正相关;

2.关于气候风险对于宏观经济的影响研究,很少关注于物理风险,本文作者的关注点是基于海平面上升的影响,对于物理风险的研究进行了扩展; 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

3.大多数文献都从信用评级、市场透明度等讨论对市政债券发行成本的影响,本文是第一篇分析气候变化风险对市政债券市场影响的研究。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

二、研究设计

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

1. 数据

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

作者以2004年1月—2017年3月美国沿海县为研究对象,并从彭博社(Bloomberg)获得市政债券发行的相关数据。新发行债券的数据仅限于发行规模超过100万美元、由标准普尔或穆迪评级的债券。作者对数据进行了进一步处理后,最终样本有327152个观测值,其中气候风险为零以上的县发行50914个。

2. 模型

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

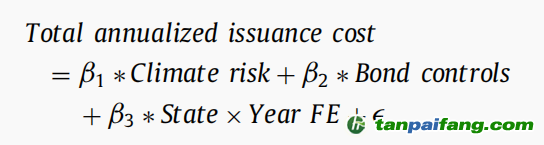

为了检验气候风险增加对市政债券发行成本的影响,作者估计了以下模型:

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

其中Total annualized issuance cost代表被解释变量,市政债券平均总发行成本,通过对利差和发行率加总得到。Climate risk为解释变量,预期年平均气候风险损失占GDP比例(Hallegatte等,2013)。此外,作者还控制了影响债券发行成本的三个主要决定因素:保险成本、债券的规模、期限和信用评级,以及对各县年度收益的相关因素。

三、实证分析 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

1. 描述性统计

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

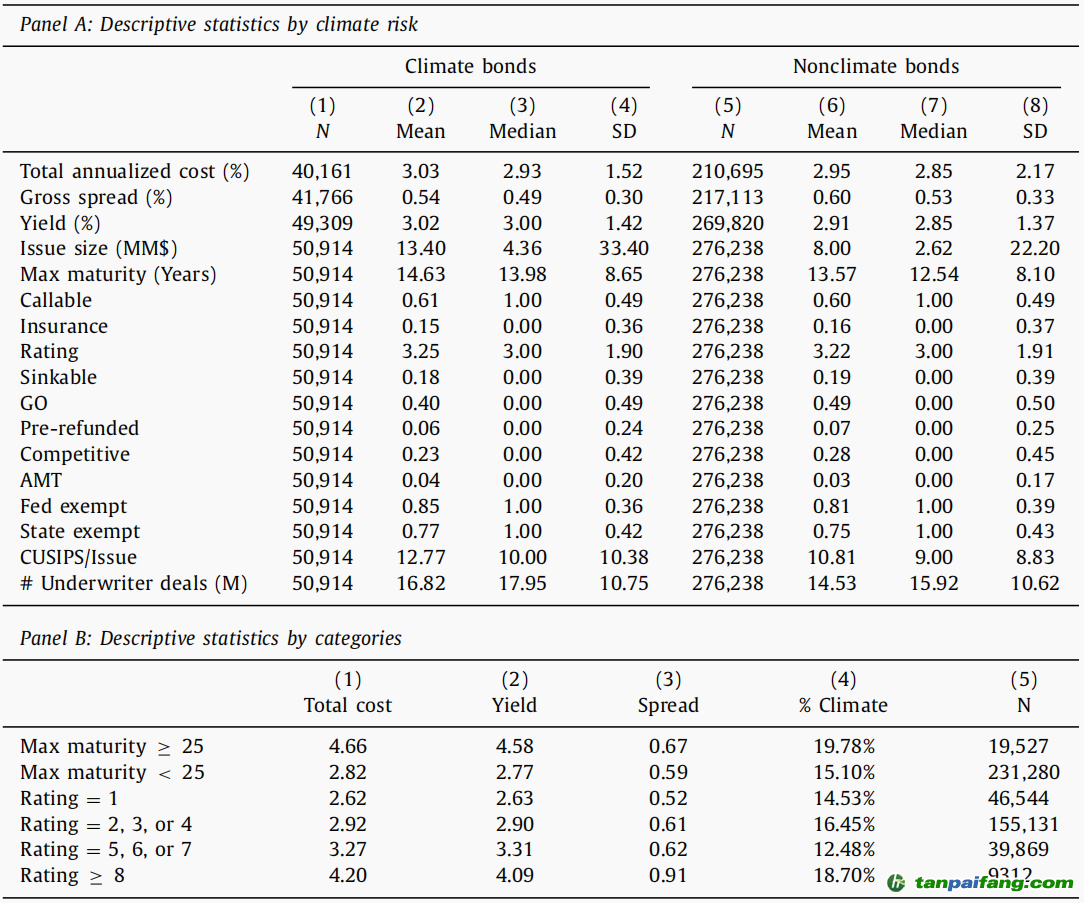

表1显示出了数据变量的统计信息,由panel A的结果可知,气候债券的平均成本为3.03%,非气候债券的平均发行成本为2.95%。由panel B可知,期限超过25年的债券,无论是总发行成本、发行率、利差还是气候风险的指标上都高于期限低于25年的债券。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

表1 选取变量描述性统计

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

2. 回归结果 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

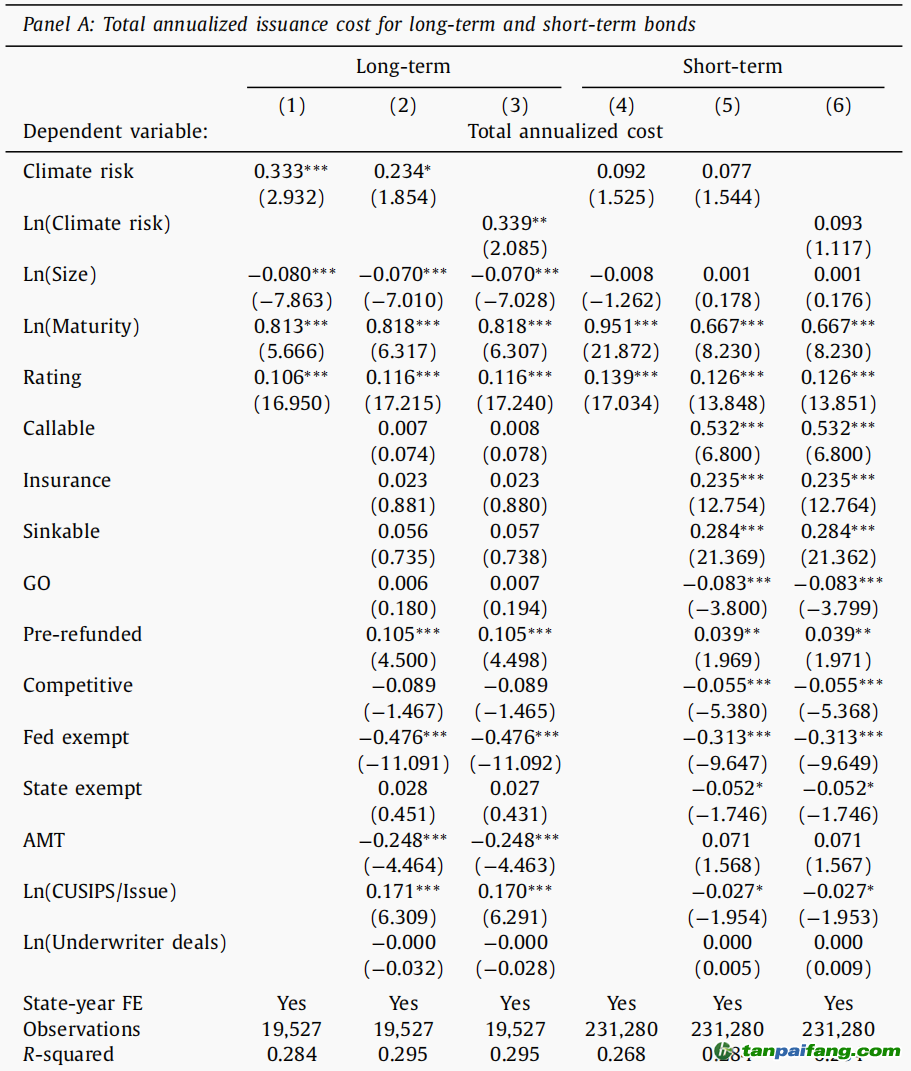

表2显示出了模型的回归结果,将债券发行期限高于25年作为长期债券,低于25年为短期债券。回归结果显示:长期市政债券的发行成本与气候变化风险显著相关,短期市政债券的发行成本与气候变化风险无显著关系。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

表2 模型回归结果

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

3.稳健性检验

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

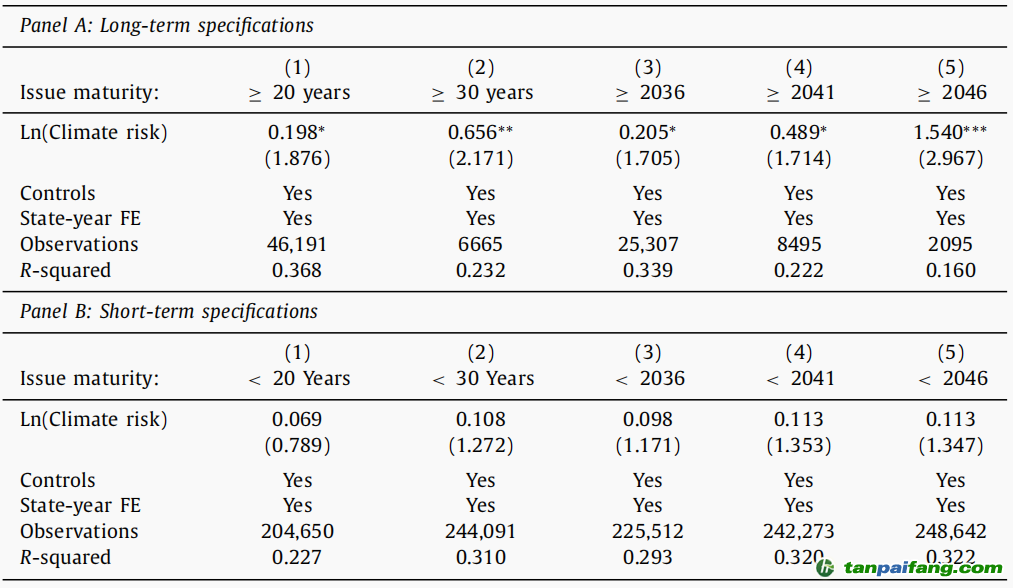

文章检验了不同期限结构对气候变化风险与市政债券发行成本关系的影响差异。在进行检验时,作者改变了长期和短期债券的定义,首先检验当长期债券被确定为20年或20年以上时,结果是否仍然成立。之后作者又重复进行检验,使用30年的截止日期,并将最大到期日期更改为2036、2041和2046。面板A显示,无论债券期限结构如何,气候风险都与长期市政债券的年化发行成本密切相关,检验结果见表3。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

表3 不同期限结构检验结果 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

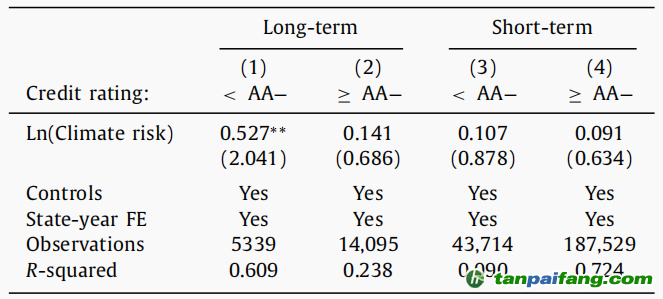

4.信用评级 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

为了检测气候变化的风险溢价是否与债券信用评级相关,作者根据债券的长短期限以及评级是否高于AA级对样本进行了拆分。结果显示,气候变化风险与市场债券发行成本的显著关系仅存在于长期债券且评级低于AA级中,结果见表4。

表4:信用评级与债券发行成本

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

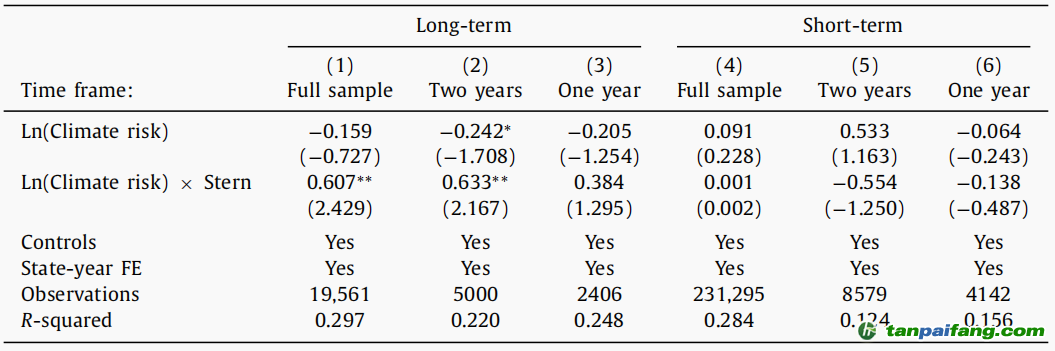

5.投资者关注度 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

在本节中,作者将研究气候变化风险定价是否与投资者的关注度相关,研究围绕《斯特恩报告》(Stern Review)展开。2006年10月30日,经济学家尼古拉斯·斯特恩发表了一份报告,详细阐述了气候变化对世界经济造成的严重影响。《斯特恩报告》是最早、最彻底的气候变化经济学分析之一,同时也是最著名的研究之一。在《斯特恩报告》发布后,投资者很可能开始关注气候变化给他们的投资带来的风险。研究结果表明,在斯特恩报告发布后,随着投资者关注度的增加,气候变化风险与市政债券发行成本的相关性更加显著,结果见表5。

表5:投资者关注度与债券发行成本

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

四、结论

气候变化风险对市政债券市场的影响是有意义的。研究结果表明,长期市政债券受到气候变化风险影响显著,而短期债券似乎没有受到影响,并且,这一发现对不同期限结构都具有稳健性。此外,研究结果显示,在评估气候风险时,债券信用评级对发行成本差异有一定的影响。最后,作者发现投资者似乎对气候变化相关分析报告是媒体新闻做出了反应,这表明气候变化是影响投资者决策的首要因素。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

原文摘要

Counties more likely to be affected by climate change pay more in underwriting fees and initial yields to issue long-term municipal bonds compared to counties unlikely to be affected by climate change. This difference disappears when comparing short-term municipal bonds, implying the market prices climate change risks for long-term securities only. Higher issuance costs for climate risk counties are driven by bonds with lower credit ratings. Investor attention is a driving factor, as the difference in issuance costs on bonds issued by climate and nonclimate affected counties increases after the release of the 2006 Stern Review on climate change. 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

作者: 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

张蓦严 中央财经大学金融学院博士研究生 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

研究指导:

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

王 遥 中央财经大学绿色金融国际研究院院长

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com