主要观点

良好的生态环境会产生正的福利,人类在经济发展的过程中不能忽视生态环境对福利的影响。在发展与环境保护之间应当适当向

绿色产业或产品倾斜,实现福利最大化。传统办法是通过财政手段,即补贴和减税,来实现

绿色经济。

绿色金融是 “ 指为支持环境改善、应对气候变化和资源节约高效利用的经济活动所提供的金融服务” ” 。典型的做法如加大向绿色行业的融资,政府部门在制定政策时为向清洁行业提供金融便利等等。

主要的绿色金融产品包括绿色信贷、绿色股权基金、绿色证券基金、

绿色债券、绿色保险、

碳金融及衍生品等 。上述绿色金融产品在我国的发展水平参差不齐,其中绿色信贷、

绿色债券规模较大,其他几种产品仍处于起步探索阶段。发达国家在上述绿色金融产品领域中已有较多成功

案例。

七部委印发的《关于构建绿色金融体系的指导意见》可以看作是目前我国发展绿色金融的纲领性文件。

我国在绿色金融中的多个领域都进行了实践和探索,具体来看:

1)绿色信贷在我国的实践较早,目前绿色信贷的监管和评价已呈现央行和银保监会双支柱管理的格局。

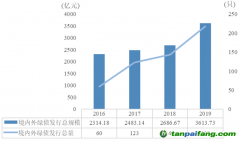

2)我国绿色债券发展迅速,目前绿色债券的管理体系整体上已经较为成熟。

3)全国

碳排放交易市场已经在2017年底正式启动。

碳金融资产管理业务,碳金融衍生品业务也取得一定进展。

4)2017年6月,国务院常务

会议决定在五省区建设绿色金融改革创新试验区。

设立两年多以来,各个试验区在绿色金融方面做了许多大胆尝试。

国际上对绿色金融的实践 案例 值得我们关注与借鉴:

1)赤道原则目前已经成为国际金融中得到最广泛认同的判断项目环境风险的金融准则。

2)欧盟排放交易体系(EU-ETS)经历了多次改革,来促进碳金融产品流动性。

3)欧盟和英国分别于近年发布各自发展绿色金融的纲领性文件。

海外绿色金融实践给了我国很多启示。

首先,我国应及时对绿色金融进行系统化总结及规划。适时发布国家层面的战略规划有助于整合现有资源和经验,更加有效推动我国绿色金融的发展。

其次,我国应尽快建立统一的绿色金融标准。明确绿色金融分类标准,可以使管理有的放矢,降低不同标准同时存在造成的管理成本,提高金融机构进行绿色金融活动的效率,也可以避免部分金融活动钻“绿色”的空子,造成资源的浪费。

再次,我国 在绿色金融领与中 应继续加强同国际间的交流。