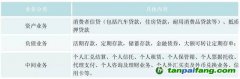

尽管发展绿色金融是大势所趋,但武雯强调,绿色产业自身的特点导致商业银行在发展绿色金融的过程中,不能盲目扩大市场份额,而是需要紧盯政策,深入研究,需要切实注意防范其中蕴藏的市场风险。

一方面,防范政策变动带来的市场风险。绿色产业在发展初期不可避免地依赖政策扶持,尤其是财政补贴。政策扶持的最终目的是为了产业链的不断降本增效,从而不再依赖扶持。经过多年的发展,当前,我国在部分领域已具备国际竞争优势,无论是风电市场还是光伏发电设备制造都已走在世界前列。大量的补贴及迅速扩张的市场规模不仅会增加财政负担,也不利于行业整体优胜劣汰。因此,绿色产业必然迎来政策的密集调整期。以财政补贴为例,会更频繁的使用退坡机制,倒逼产业链进一步降本增效。例如,近期无论是光伏、新能源汽车领域的补贴下调,或是海上风电领域的竞价上网均体现该政策引导思路。但对银行业金融机构而言,政策的不确定性将使得绿色金融市场的潜在风险逐步显现。例如,不仅部分落后光伏、风电等装备制造企业、环保企业、动力电池企业屡现信用违约,也存在部分地区例如地铁等低碳基础设施建设项目面临叫停风险。在此背景下,银行需要提升自身的专业能力,进一步鉴别和支持绿色产业中的优质产能,避免潜在的信用风险。切不可“因噎废食”,白白丧失产业链中的优质客户,丢失绿色金融的主阵地。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

另一方面,避免信息不对称带来的信用风险。一是相关体制机制的不完善容易造成绿色金融发展的不规范,导致资源浪费。例如,时有发生的新能源“骗补”事件,弃风弃光以等现象。同时环境信息披露制度的不完善也容易引发“洗绿”风险,例如,凭空捏造绿色项目相关支撑材料以骗取信贷资金,或是假借绿色之名融资的,实际资金并未投放到绿色项目,这就对银行相关工作人员鉴定绿色项目的能力提出较高的要求。二是随着环境执法监管力度的提高,部分企业就必须对其污染物排放付费,包括废水、固废、废气等。未来如果中国开征碳排放税,需要进一步对高能耗企业二氧化碳排放量付费(可能涉及行业如电力、钢铁、石化、建材、有色、航空等),则该类企业成本会进一步上升,对商业银行来说该类企业的不良率也可能会上升。因此商业银行需要尽快开展环境压力测试,降低自身信用风险。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om