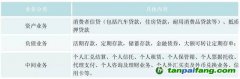

商业银行盈利模式是指商业银行在一定的经济环境下,以资产负债结构为基础的财务收支结构。商业银行的盈利模式主要有利差主导型和非利差主导型两种模式,前者是以传统的资产负债业务为基础,而后者则与现代商业银行中间业务及混业经营模式的发展相关。目前我国还处在利差主导型盈利模式阶段,从实际情况来看,主要存在以下三个问题: 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

盈利模式比较单一,传统业务占主导

长期以来,我国商业银行的盈利模式现状体现为两个主体:一是收入总额中以利差收入为主体;二是利差收入中批发业务占主体。这是由于各家商业银行运用资金的渠道极为有限,主要通过发放贷款、上存存款金融机构往来等渠道来运用资金,由此决定了商业银行盈利模式的单一。根据实际情况,美国等西方国家的商业银行中间业务收入比重在50%左右,与之相比,我国商业银行非利息收入所占比重较小,尚有很大的提升空间。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

中间业务品种较少,盈利模式的创新性不够

近几年来,为了改变利息收入比重过高的盈利模式,我国商业银行纷纷致力于中间业务的开发,并取得了一定的进展和成就,但截至目前为止,传统的盈利模式并没有发生根本性的改变。一方面,我国商业银行中间业务的品种较少,与国际发达商业银行相比,还有不小差距。目前世界银行业开发出来的中间业务有3000多种,而我国中间业务品种仅有300种左右,实际经常运用的还不多。另一方面,我国商业银行中间业务的技术含量还较低,盈利模式的创新性不够。目前主要经营的业务还大都停留在筹资功能强、操作简单的劳务型、低收益业务上,而诸如个人理财、资产评估等以智力投入为主、盈利潜力大的业务还不足,高收益且具有避险功能的金融衍生工具业务则处于起步阶段。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

重规模轻效益,资金运用结构不合理 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

在我国,中间业务长期处于从属地位,各商业银行开展非利差业务的主要目的是为了推进存贷款业务的发展,仅把其当成吸收存款、稳定客户的一种间接获益手段。随着金融市场的不断开放,中间业务的竞争日益激烈,部分商业银行为抢占市场不惜血本参与市场竞争,导致整个市场收费过低甚至不收费,造成市场规模扩大与效益降低并存的局面。同时,随着内部资金收益率的下调及存款利息上调,商业银行盈利空间越来越狭小,而大部分资金却又无法找到对外运用的出路,使得商业银行低效率资金比重增加。(完)